Ci sono metalli a sufficienza per 14 milioni di auto elettriche

Già nel 2023, senza attendere 2030 o 2040, secondo la ONG Transport and Environment ci saranno abbastanza nichel e litio per soddisfare la domanda globale di batterie per le elettriche

Si tratta di una sorta di déjà vu, tutto sommato. Se ricordate, all’inizio della pandemia, in una fine inverno 2020 che ora sembra remota, pundit e opinionisti allergici al verde si fregavano le mani considerando la transizione energetica come una vittima scontata della crisi sanitaria. Allora non è avvenuto e anzi settori come veicoli elettrici e rinnovabili sono cresciuti.

Adesso è una sorta di replica: da più parti, in interventi su social media e talk show il plotone di esperti dell’economia basata su fonti fossili e lo spreco torna alla carica con la crisi creata dall’invasione dell’Ucraina, specie per quanto può comportare per la filiera delle materie prime indispensabili alla produzione di batterie ed energia rinnovabile.

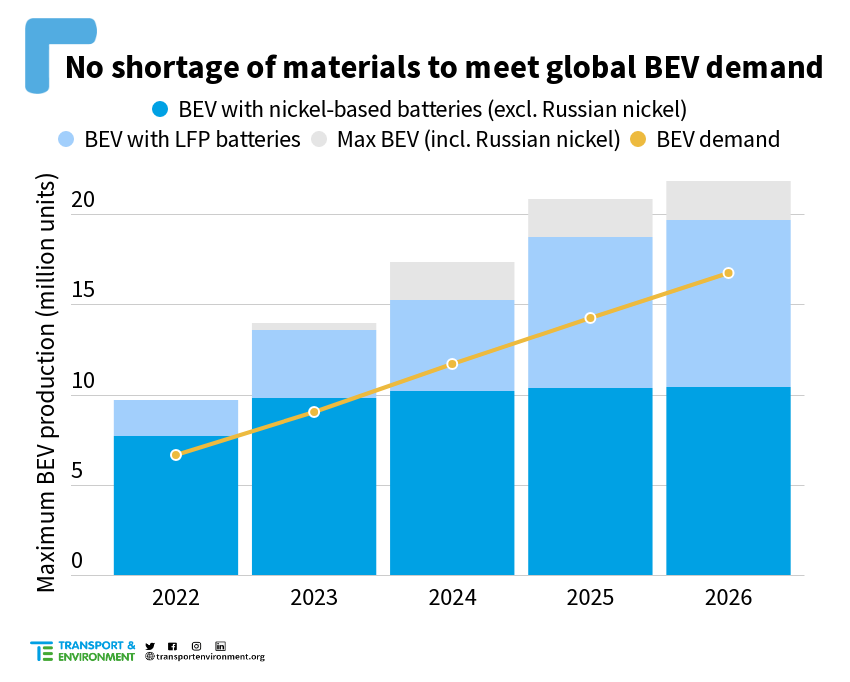

Si tratta di opinioni interessate ma, secondo alcuni dati recentemente elaborati, del tutto ingiustificate. Almeno a prestare attenzione all’ultimo intervento di Transport and Environment (T&E). Dai dati compulsati i tecnici concludono che ci siano abbastanza litio e nichel, i due materiali oggi critici per il settore delle batterie, per produrre fino a 14 milioni di veicoli elettrificati nel 2023, molti di più in effetti di quelli che saranno davvero costruiti: secondo la società di consulenza LMC Automotive il 55% in più dell’obiettivo di produzione di settore per il prossimo anno.

La cosa significativa è che il prossimo anno i produttori potrebbero contare su una offerta globale adeguata anche senza forniture russe. Queste non sono decisive per il litio, ma erano importanti per il nichel: Norilsk fino al recente passato è stata in grado di fornire ai produttori tra un quinto ed un quarto del nichel di elevata qualità richiesto per i materiali catodici attivi di alcune celle dalle migliori performance, prodotte in particolare da gruppi coreani e giapponesi.

Il fatto che ci sia una offerta adeguata, peraltro non comporta che tutti i produttori saranno in grado di ottenere i metalli indispensabili a una filiera che voglia produrre milioni di auto elettriche: questo perché chi non si muove per creare contratti adeguati, specialmente a lungo termine, potrebbe essere sorpassato da concorrenti più preveggenti.

Chi ha condotto lo studio invita quindi anche gli esecutivi europei, dove la filiera delle batterie è davvero in fasce ma i progetti sul decennio sono sostanziali, specie nell’Europa del Nord e dell’Est, a fare molto di più per supportare l’accesso della manifattura ai metalli chiave per garantire una sicurezza energetica verde.

Julia Poliscanova, che di T&E è senior director, ha dichiarato nella nota diffusa dalla ONG: “La guerra in Ucraina ha dimostrato che dobbiamo svezzarci dal petrolio. Il modo migliore per farlo è passare all’elettrico. Nonostante quello che dice la gente, non c’è carenza di litio o nichel nella crosta terrestre. È solo una carenza di volontà politica che lascia l’Europa vulnerabile alle strette dell’offerta”.

Secondo T&E il modo migliore per l’Europa di replicare al regime russo per l’invasione in Ucraina è passare ai veicoli elettrici. Al contrario di quello che si può dire delle risorse petrolifere (o del gas naturale), nichel e litio hanno una distribuzione globale che in misura maggioritaria li ha collocati in paesi democratici e dalla elevata stabilità.

Ora come accennato molti sostengono che non ci sia adeguata disponibilità di materie prime essenziali per consentire il passaggio all’elettrico a breve termine, un problema esacerbato dalle sanzioni sul nichel russo.

Lo studio di T&E non indica solo che ci sarebbe abbastanza litio e nichel per produrre fino a 14 milioni di auto elettriche a batteria nel 2023, ma nel 2025, anche con restrizioni alle forniture di metalli critici, potrebbero ancora essere prodotti 21 milioni di BEV, circa il 50% in più rispetto alle stime di mercato.

Nel 2022 eliminando la capacità per celle destinate a elettronica di consumo, accumulo e altro, la stima è che siano necessarie 380K tonnellate di nichel di alta qualità battery grade che potrebbero salire a 390K nel 2023 e 400K nel 2025. Le cifre per l’idrossido di litio raffinato sono di 326K per il 2022, 500K nel 2023 e 685K tonnellate nel 2025.

La distribuzione dei consumi di metalli verso metà decennio si spiega con la crescita della produzione di batterie a base ferrosa rispetto a quelle con catodi NMC o NCA, con le prime che finiranno nei pianali di milioni di auto elettriche anche in Occidente e non più solo in Cina.

Calcolando il 70% della capacità di produzione di batterie globali messa in linea a fine anno secondo BloombergNEF si può pensare a Gigafactory che producano 814 GWh quest’anno, 1.118 il prossimo e 2.485 nel 2025.

Tuttavia, le stime ottimistiche come detto non garantiscono l’approvvigionamento dell’Europa: le crescenti vendite di auto elettriche in Cina e negli Stati Uniti significano che c’è concorrenza per le materie prime critiche, con entrambi i paesi che introducono misure per garantire l’accesso alle materie prime chiave come sussidi e anche contributi a fondo perduto ai produttori di celle, ultimo esempio quello americano che ammonta a $3,1 miliardi.

Si tratta di fondi erogati attraverso programmi come Battery Materials Processing and Battery Manufacturing e Electric Drive Vehicle Battery Recycling and Second Life Applications che sono allineati nel quadro di un programma battezzato National Blueprint for Lithium Batteries sostenuto dal Federal Consortium for Advanced Batteries e appoggiato dal dipartimento dell’Energia con la partecipazione dei dicasteri della Difesa, Commercio e Stato.

Forse anche pensando a questo Poliscanova ha aggiunto: “mentre la Cina e gli Stati Uniti stanno mostrando i muscoli della loro politica per assicurarsi le forniture di metalli critici, i leader europei stanno setacciando il mondo alla ricerca di più petrolio. Ora è il momento di concentrarsi sull’approvvigionamento delle materie prime sostenibili di cui il continente ha bisogno per la nostra indipendenza energetica e un futuro verde“.

I politici europei dovrebbero quindi rafforzare la diplomazia con altre democrazie ricche di risorse quali sono Australia, Indonesia, Canada e Cile e iniziare discussioni col settore estrattivo, ritiene T&E, che ha invitato Bruxelles a creare un’autorità dedicata per garantire la sicurezza dell’approvvigionamento di metalli critici di provenienza sostenibile.

Un organismo centralizzato che potrebbe nascere dalla già attiva European Battery Alliance oppure essere formato per l’occasione direttamente all’interno della Commissione. A partire dal 2020, sulla scia del concretizzarsi del Green New Deal, l’Unione Europea aveva già iniziato ad aggiornare le priorità sui minerali essenziali all’economia, modificando l’elenco di quelli considerati critici.

Come molte società di consulenza specializzate, da Benchmark Mineral Intelligence a BNEF, anche l’organizzazione ambientalista riconosce le preoccupazioni sugli effetti che un mercato delle materie prime che fronteggia oggettivi colli di bottiglia avranno sui prezzi delle batterie.

Il lungo periodo di bassi prezzi delle materie prime ha scoraggiato investimenti adeguati nell’estrazione di nuovi metalli, mentre le interruzioni a breve termine indotte dal Covid nelle catene di approvvigionamento e la guerra in Ucraina hanno aumentato la pressione sui prezzi.

Ma questo non dovrebbe durare, secondo T&E: settore estrattivo (e quello del riciclo) stanno già reagendo ai prezzi elevati annunciando espansioni, che dovrebbero portare a una stabilizzazione dei prezzi nei prossimi anni.