Fibrillazioni anche nella fornitura della grafite per le batterie?

La catena della fornitura per le celle dei veicoli elettrici potrebbe avere di fronte un deficit strutturale già nel 2023 o 2024: finora la Cina produce circa il 79% del materiale oggi più comune negli anodi

Non per aggiungere benzina al fuoco dei dubbi sulla carenza di offerta di materie prime nella supply chain delle celle che spingeranno i veicoli elettrici globali, ma se proprio tutti sanno delle preoccupazioni sul ruolo che potrebbero avere al riguardo litio e nichel, ora c’è qualcos’altro che si prospetta come complicato.

Jacqueline Holman per Platts stamattina ha sottolineato l’eventualità che anche la più modesta e meno glamour grafite, oggi dominante negli anodi delle celle dei pacchi batterie, possa rivelarsi per metà decennio una materia prima con carenza di offerta e quindi un nuovo collo di bottiglia alle catene della fornitura.

In particolare non tanto per la disponibilità e reperibilità della risorsa, ma per lo schiacciante predominio della Cina nell’estrarre dal suolo questo materiale e per la capacità di raffinazione del paese asiatico. Una preoccupazione che è quanto mai di attualità in settimane in cui appare sempre più evidente l’intenzione strategica dell’Occidente di allontanarsi sia dall’energia russa, sia dalla tecnologia cinese.

Secondo Ilka von Dalwigk, membro di EIT InnoEnergy e del consorzio European Battery Alliance sentita dalla giornalista specializzata di S&P Global Commodity Insights, già nel 2023 e 2024 potrebbe emergere il primo deficit strutturale di grafite pronta all’uso negli elettrodi delle celle.

Previsioni degli analisti della banca UBS arrivano per il 2030 a ipotizzare un deficit di grafite naturale (una parte dei produttori di batterie usa l’alternativa sintetica) che potrebbe ammontare a 3,7 milioni di tonnellate, il 37% del mercato, un ostacolo sostanziale per chi deve far marciare senza ritardi la catena della fornitura delle batterie.

Se, ritengono gli esperti di Platts (ora S&P Global), nel 2030 le auto elettriche passeggeri vendute nel 2030 saranno 26,8 milioni rispetto ai 6,3 del 2021, non solo il litio sarà un materiale che i produttori si strapperanno di mano. Gli ultimi parametri indicano per il carbonato di litio e l’idrossido di litio aumenti rispettivamente del 122% e del 152%.

Secondo la von Dalwigk per il 2030 la grafite naturale sarà ancora la metà della domanda globale da considerare nelle catene della fornitura. Questo anche se nel frattempo già in questi mesi iniziano ad affacciarsi startup come Sila Nano e Group14 Technologies in grado di proporre anodi con percentuale dominante di silicio. Anodi più performanti di quelli in grafite ma che a fine decennio potrebbero non aver raggiunto quote di mercato rilevanti, bensì di nicchia: ad esempio in celle per auto sportive o comunque di fascia premium.

La grafite naturale sarà peraltro di attualità vista la sua ridotta impronta di emissioni, aspetto che diventa sempre più importante man mano produttori di batterie e case auto sempre più decisamente hanno scelto di misurarsi con i valori del ciclo di vita completa (LCA) dei veicoli al 100% elettrici.

Come noto la fase più complicata per le auto elettriche dal punto di vista delle emissioni è la produzione della batteria, e ogni miglioramento dell’impronta ambientale della manifattura accelera il momento della parità di emissioni complessive tra auto elettriche e convenzionali.

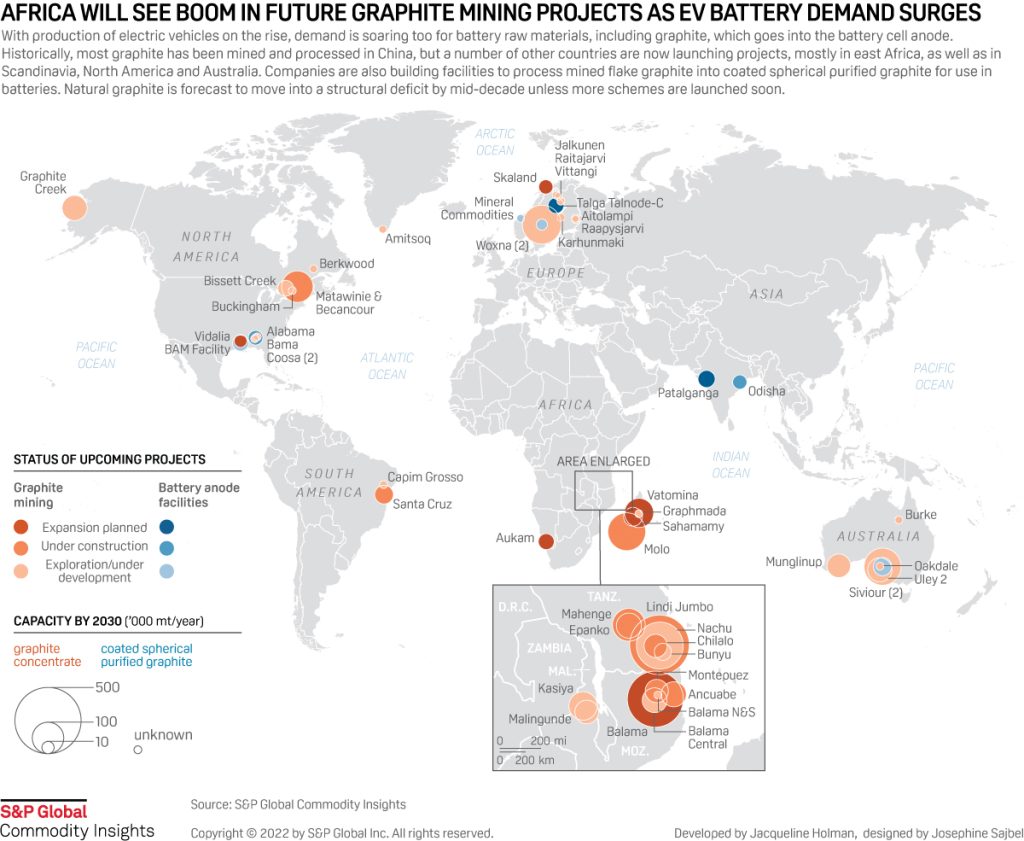

Il fondatore della britannica Critical Mineral Association Jeff Townsend ha sottolineato che al momento c’è un chiaro deficit di presenza dell’Occidente in questa materia prima e che impiantare attività di questo genere fuori dalla Cina (che nel 2021 ne aveva prodotto circa 820 milioni di tonnellate) richiede complessi passi per arrivare a livelli che rendano un progetto commercialmente sostenibile.

La grafite estratta dal suolo, di solito è portata sul posto alla purezza del 95%-96%: ma l’ulteriore raffinazione necessaria ad arrivare a una purezza del 99,95% che occorre per gli anodi delle batterie va completata in altri poli produttivi.

Chi segue nell’elenco dei produttori il paese asiatico finora ne è ben distante: il Brasile ne aveva prodotto 68 milioni di tonnellate, il Mozambico 30 milioni, Russia 27 milioni e Madagascar 22 milioni. Le promesse per progetti al di fuori della Cina oggi sono soprattutto in Africa orientale, nelle Americhe e anche in Scandinavia. Due esempi sono la svedese Talga e la norvegese Skaland per quanto riguarda la grafite naturale, mentre in Norvegia Vianode si dedica a quella sintetica.

Stora Enso, azienda finlandese che ha in programma progetti di produzione sostenibile con Northvolt, ha in studio e avanzato sviluppo altri piani per convertire lignina (facilmente disponibile nell’area) in materiale anodico. Proprio l’eventuale successo di celle non agli ioni di litio ma, ad esempio, agli ioni di sodio, nelle quali gli anodi in molti casi richiedono hard carbon, si rivelerebbe un’altra possibilità per chi deve approvvigionarsi di alleggerire la pressione sullo scarto tra domanda ed offerta.