Il litio come il petrolio: tra “contango” e “backwardation”

I ribassi dei prezzi ai vari livelli della filiera del litio preoccupano, sulla scia di uno squilibrio tra domanda e offerta che ora appare sbilanciato sulla seconda; e in Australia la replica è: stoccare il metallo bianco

Il 2023 si sta confermando un anno di vacche magre per alcune materie prime e tra queste proprio quel litio indispensabile alla filiera delle batterie. Nel paese che domina la produzione di celle globale, la Cina, il prezzo medio del carbonato di litio destinato ai veicoli elettrici sta calando verso i 150.000 yuan (circa $20.500) per tonnellata, il minimo dell’ultimo biennio e circa la metà rispetto a dove si trovava alla fine di giugno.

Con preoccupazioni sull’economia globale in generale e cinese in particolare, i ribassi del prezzo del carbonato di litio continuano quasi senza sosta, poiché persistono preoccupazioni per la presenza di uno squilirio tra domanda e offerta e molti osservatori del settore ritengono che il prezzo attuale non abbia toccato il fondo, almeno secondo un rapporto del Securities Daily, che monitora i principali settori economici in Cina.

Un fenomeno accentuato dalle strategie attorno al settore delle batterie non solo in Cina ma anche in Occidente: negli ultimi giorni alcuni grandi gruppi auto hanno rinviato le decisioni definitive su colossali investimenti, in America come in Europa.

Per esempio, il gruppo Volkswagen ha fatto perdere la pazienza all’esecutivo della Repubblica Ceca, che voleva invece un impegno certo nel paese per alimentare la futura produzione del marchio nazionale Skoda. È notizia di ieri che la marcia indietro della turca Koc Holding ha fatto saltare l’accordo per avviare una Gigafactory in Anatolia insieme a Ford ed LG Energy Solution.

Quando il mercato era di umore opposto all’attuale, il picco del prezzo del carbonato di litio in Cina è stato di circa 600.000 yuan a tonnellata nel novembre 2022, circa 14 volte il prezzo del giugno 2020 che era in media di 41.000 yuan (o RMB che dir si voglia) a tonnellata.

Quella fase di impennata dei prezzi del carbonato di litio aveva indotto un gran numero di operatori a riversarsi nel settore a monte, con investimenti in nuovi progetti sparsi nel globo e una catena di fusioni ed acquisizioni che hanno puntato ad una rapida espansione della capacità produttiva. Ma la domanda a valle non è stata in grado di assorbire la maggiore capacità in un breve periodo di tempo, con conseguente crollo dei prezzi.

La discesa repentina dei prezzi del litio è sia una buona che una cattiva notizia e sta avendo almeno un effetto sui piani dei produttori di minerale. Come fonte di positività l’effetto calo della materia prima dovrebbe consentire la ripresa stabile della discesa dei prezzi al kWh delle celle, che si era arrestata nel 2022 dopo anni di precedenti costanti limature. Inutile dire per i consumatori questo è un aspetto positivo, essendo le batterie il maggior fattore di costo di un veicolo elettrico.

Ma il crollo troppo rapido dei prezzi del litio è anche un potenziale boomerang. Perché la transizione richiederà una moltiplicazione mai vista prima della filiera delle batterie a monte e a valle, e il crollo del valore della materia prima può ritardare nel migliore dei casi o anche annullare la decisione degli investitori di allocare risorse finanziarie per progetti nuovi o ampliamenti di siti estrattivi esistenti, così come di quelli di raffinazione, quelli dei materiali catodici attivi eccetera.

La cosa diventerebbe particolarmente preoccupante per settori innovativi, come quelli del cosiddetto DLE, che sono anche i più promettenti dal punto di vista dell’impatto ambientale e delle emissioni. Si tratta infatti anche di progetti e aziende che nei loro piani di fattibilità per ora non riescono a negare che il prezzo della materia prima sarà almeno inizialmente superiore a quello del metallo bianco ricavato oggi dalle salamoie del Cile o dallo spodumene australiano.

E proprio dagli operatori dei siti estrattivi tradizionali arrivano segnali da guardare con attenzione. Infatti la società di consulenza specializzata Benchmark Mineral Intelligence pochi giorni fa sottolineava che l’australiana Greenbushes che vedete nella foto di apertura, presto potrebbe non consegnare più il suo spodumene alla filiera.

L’australiana IGO, che insieme alla cinese Tianqi Lithium, possiede il 51% di Greenbushes, la più grande miniera di litio hardrock al mondo, ha dichiarato a inizio novembre che il concentrato di spodumene sarà immagazzinato per le vendite future e potrebbe essere necessario ridurre la produzione nella miniera. Albemarle, che possiede il restante 49% della miniera, ha detto che potrebbe anche ritirarsi dal sito, quando prenderà una decisione sulla sua allocazione degli investimenti.

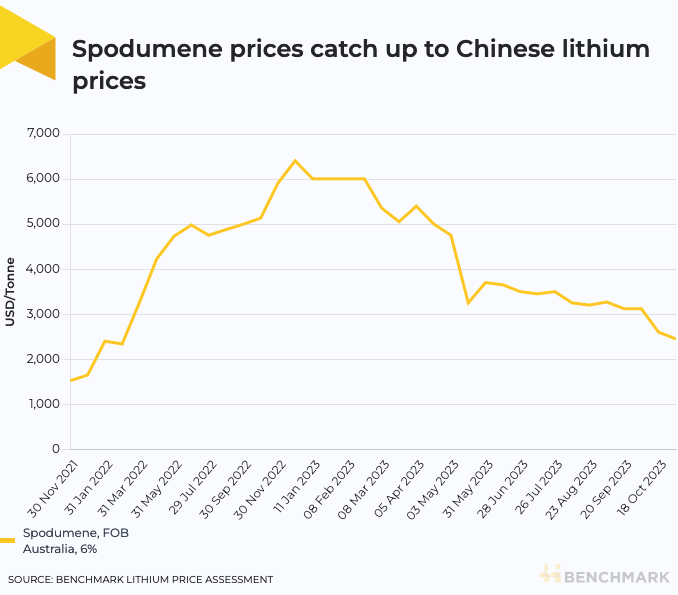

La decisione riflette la debole domanda osservata nel mercato cinese del litio quest’anno, in un contesto di accumulo di scorte. Ma è anche dovuta al modo in cui sono strutturati i prezzi nel mercato del litio. I movimenti dei prezzi dello spodumene estratto in Australia sono infatti generalmente in ritardo rispetto al prezzo dello spesso effervescente mercato spot cinese che tratta contratti e future per i prodotti chimici al litio.

Dall’inizio dell’anno, i prezzi dello spodumene (6% Li2O) sono scesi del 62% a $2.450 la tonnellata, secondo le stime di Benchmark. Alla stessa data, inizio novembre, i prezzi cinesi del carbonato di litio per batterie erano scesi del 69% da inizio anno a 163.000 yuan ($22.275) a tonnellata.

A medio-lungo termine la situazione gioca a favore delle miniere e di chi le gestisce, considerato che la valutazione dell’ampliamento dell’offerta di batterie da parte degli esperti di Benchmark indica che per il 2030 è prevista una capacità di 9 TWh, e nella sola Cina.

Come si relazionano la domanda e offerta di litio o di un’altra materia prima: così cambiano le curve di contango e backwardation

Ma proprio tenendo questo a mente, potrebbe diventare sempre più comune anche nei future del litio quello che si vede da decenni nel molto più noto mercato dei future sul greggio, ormai familiare agli investitori, compresi quelli al dettaglio che sanno ormai bene come funziona il meccanismo dei future del petrolio.

Come nel caso del litio, quando la domanda e l’offerta di barili sono bilanciate si parla di contango, una situazione in cui i prezzi futuri della materia prima sono superiori al prezzo spot corrente per il greggio, disegnando una curva forward che si inclina verso l’alto al contrario di quanto avviene con la backwardation.

Quest’ultima disegna una curva invertita quando i prezzi forward dei mesi o anni successivi sono inferiori al prezzo spot attuale. Se la domanda è debole e l’offerta eccessiva come appare nel caso attuale per il litio si amplifica quindi la fase di contango, mentre fino al 2022 assistevamo all’eccesso di domanda dei mercati che hanno portato il mercato cinese dei future a una curva di backwardation.

Contango e backwardation sono curve convenzionali che riflettono i movimenti dei mercati e quello che gli interessati come i produttori di batterie o di auto, oppure gli speculatori, possono fare è muoversi per anticipare quello che succederà ai prezzi del litio proteggendosi.

Se pensiamo con attenzione alle cronache recenti, proprio la fase di backwardation che ha rovesciato il contango nei prezzi del litio ha incoraggiato un gran numero di gruppi auto a stringere contratti con società del settore estrattivo o anche con startup che aprono nuovi progetti, come ad esempio Stellantis con l’australiana Vulcan attiva in Germania e anche nel Lazio con progetti sul litio di origine geotermica.

In poche parole né contango, né backwardation sono necessariamente un pericolo, ma certo loro movimenti troppo bruschi o rapidi diventano uno sprone ai grandi gruppi delle batterie (o automotive) a stringere contratti di fornitura blindati, che però le società del settore estrattivo tendono a modulare con i loro interessi che di fatto vanno nella direzione inversa a quella dei prezzi medi delle batterie agli ioni di litio.

Sebbene esistano specialmente nel mondo del petrolio le mosse dei trader (n.d.a. e a chi volesse scoprire i loro scenari suggeriamo il libro di Javier Blas “The World for Sale”), che arrivano a mettere da parte milioni di barili di greggio stoccandoli su petroliere in rada per mesi, in attesa che i mercati offrano l’occasione di prezzi favorevoli, quello che in Australia sta avvenendo non sembra un tipo di reazione simile alla speculazione di trader avventurosi.

Il caso di Greenbushes e di chi la gestisce, sembra piuttosto indicare che IGO e Tianqi Lithium tendano a imitare le scelte dell’organizzazione OPEC+, che da anni sta cercando di evitare di svendere le risorse nazionali, spesso le uniche, e piegare in modo favorevole alle casse dei paesi produttori i movimenti di domanda e offerta. Nel caso specifico, soprattutto per paesi come Arabia Saudita e Russia, sostenendo i prezzi via limitazioni all’offerta.

Nel settore del litio, importante, se volete anche strategico, ma certo non ancora maturo quanto lo sono petrolio e gas e soprattutto non altrettanto strutturato come collaborazione a livello di paesi produttori, la possibilità di intervenire sulle fasi di contango e backwardation e sui relativi prezzi sono per il momento legati alle intenzioni di qualche maggior player di settore.

Ma nel caso di un rafforzamento di questa tendenza il successo di iniziative di questo genere potrebbe avere una ricaduta opposta, con i gruppi auto più in salute che tenderebbero ancora di più in futuro all’integrazione verticale che tanto piace ad Elon Musk e ai suoi rivali cinesi, finendo per indebolire la possibilità dei produttori di fare leva su una massa critica determinante, massa di cui invece dispongono i grandi paesi produttori nel settore del petrolio.