La crescita media dei prezzi delle batterie nel 2022 limitata al 7%

Per la prima volta dal 2010 il sondaggio annuale della società di consulenza BloombergNEF si misura con una crescita dei prezzi medi dei pacchi batterie, una battuta d’arresto ritenuta temporanea, prima di nuovi cali

Di tutti i numerosi sondaggi, inchieste, studi che escono settimana dopo settimana per prendere il polso ai progressi della mobilità sostenibile, il Lithium-Ion Battery Price Survey curato da BloombergNEF e che quest’anno è stato guidato da Evelina Stoikou è stato quello meno sorprendente in assoluto.

L’acuirsi della crisi delle materie prime che dura dal 2021 e in particolare di alcune tra queste, soprattutto il litio, rendeva infatti scontata una ricaduta sulla produzione del componente più determinante e costoso di un veicolo elettrico. Il prezzo recente del litio “battery grade” a $85.000/tonnellata è oltre il doppio dei livelli di inizio anno e quattro volte quello di settembre 2021.

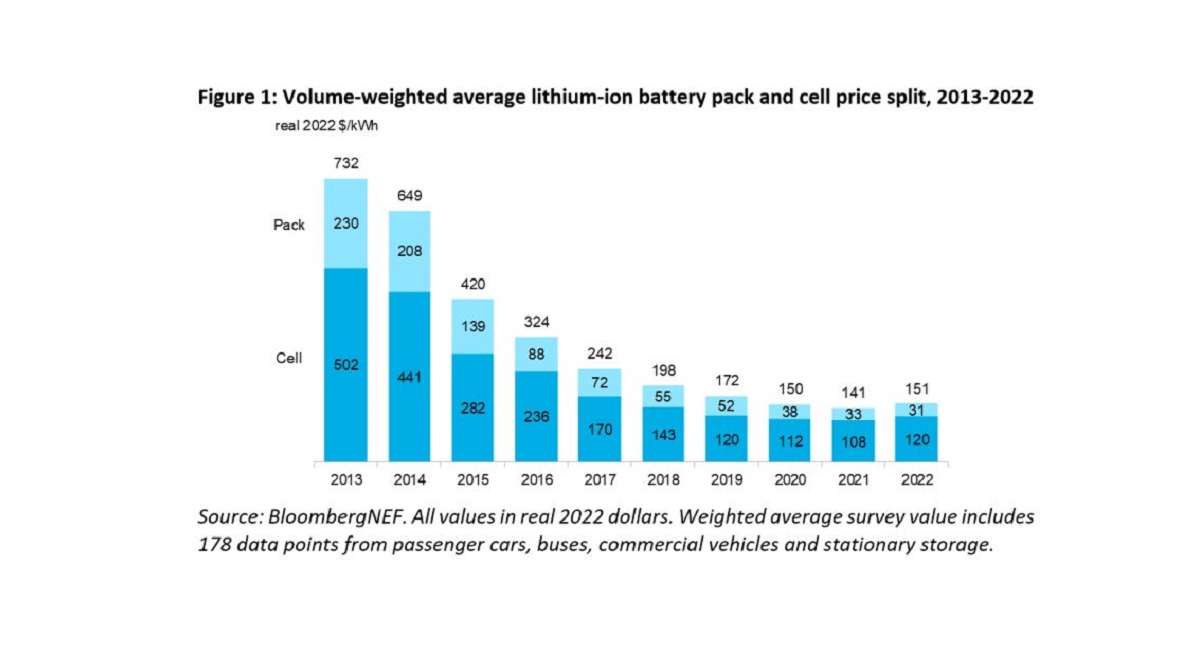

Il nuovo sondaggio BNEF (che viene compilato dal 2010 quando il prezzo era di oltre $1.000/kWh), infatti è stato diffuso con la conclusione che i prezzi del pacco batterie osservati per il 2022 sono in aumento per la prima volta dopo oltre un decennio: la media è stata di $151/kWh su scala globale, con una crescita del 7% rispetto al 2021.

È opportuno notare che questo survey annuale e la società che lo effettua sono stati finora un vero pilastro della narrativa assai poco controversa (almeno fino allo scorso anno) di un calo definitivo e permanente dei prezzi delle batterie agli ioni di litio. Un approccio determinante nella stesura di molti se non tutti i business plan finora approvati dai gruppi auto.

Ma lo scorso anno per la prima volta il calo si è sostanzialmente arrestato con una brusca frenata e quest’anno ha preso la strada opposta, sia pur con una crescita meno sostanziale di quello che molte previsioni temevano.

Già dalla seconda metà del 2021 e quest’anno ancora di più, si è vista una reazione da parte dei gruppi dell’auto e che producono celle: con una accelerazione capillare dei contratti con gruppi estrattivi per avere la garanzia di prezzi a lungo termine.

La cifra principale pubblicata da BNEF è una media ponderata per il volume, quindi nasconde molte variazioni in base alla regione e alla destinazione d’uso di pacchi e celle che li compongono.

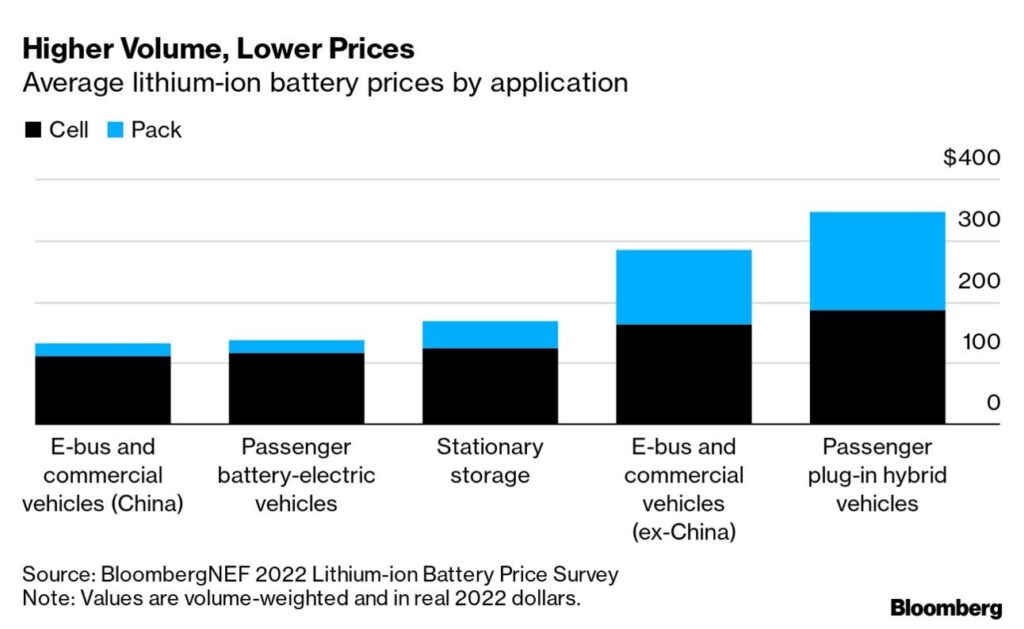

I prezzi più bassi registrati sono stati per autobus elettrici e veicoli commerciali in Cina a $131/kWh, mentre i prezzi medi dei pacchi per i veicoli passeggeri al 100% elettrici erano di $138/kWh. Su base regionale, i prezzi dei pacchi erano più economici in Cina: $127/kWh, mentre negli Stati Uniti e in Europa erano rispettivamente superiori del 24% e del 33%.

Il risultato più importante della frenata ai prezzi medi delle batterie nel 2021 e il loro aumento nel 2022 appare l’aver aperto una porta su quanto sia essenziale investire nella catena di approvvigionamento a monte. Il calo continuo dei prezzi delle celle ha reso difficile nel recente passato ai gruppi estrattivi presenti dall’Australia al Canada attirare nuovi investimenti.

Un problema che appare, se non del tutto risolto, molto minore se lo si guarda dalla prospettiva offerta dalla fine del 2022. Persino in aree geograficamente ostili all’industria estrattiva come la Vecchia Europa, oggi ci si interroga sull’urgenza di investire a tutti i livelli nella produzione di materie prime per batterie.

Tra i punti-chiave della ricerca condotta dalla società di consulenza, c’è anche la reazione in termini di scelte sulle chimiche delle celle operate dal mercato: la pressione al rialzo dei costi sulle batterie ha portato a una crescita della quota di celle per usi veicolari basate su chimiche del catodo relativamente a basso costo come il litio ferro fosfato (LFP). L’impatto si è fatto sentire nel settore e sta aiutando chi già lo produce in Cina, ma anche chi sta puntando su questa alternativa in Europa o in America.

Malgrado la fase complicata, la possibilità e l’obiettivo industriale di raggiungere i $100/kWh su scala commerciale non è diventata obsoleta: questo perché resta un punto di riferimento inevitabile per la soglia di parità di prezzo tra modelli al 100% elettrici e i veicoli convenzionali di pari caratteristiche.

Ma i prezzi più alti delle batterie nel 2022 rispetto al 2021 appaiono destinati a ritardare il punto di pareggio, il momento in cui i prezzi del pacco batteria raggiungeranno i $100/kWh appare nei numeri di BNEF destinato a spostarsi in avanti di due anni: dal 2024 al 2026.

E questo, come ha fatto rilevare l’esperto di settore James Frith in un post su LinkedIn, sposta anche a fine decennio un valore di $62/kWh e nel 2035 un obiettivo di $62/kWh: il dipartimento dell’Energia degli Stati Uniti si era prefissato nei suoi quadri di progresso tecnologico il tetto di $60/kWh, ma con questo aumento nel 2022 quell’obiettivo scivola oltre l’attuale decennio.

Il relativo rallentamento, a cui non dovrebbe seguire una direzione decisamente contraria dei prezzi futuri delle batterie, è il risultato della convinzione espressa nel Survey di BloombergNEF che i prezzi possano restare a livelli simili a quelli attuali anche il prossimo anno, sfidando ulteriormente le tendenze storiche.

Si prevede inoltre che i prezzi delle celle inizieranno a scendere di nuovo nel 2024, quando le tensioni sui prezzi del litio dovrebbero allentarsi e una maggiore capacità di estrazione e di raffinazione entrerà in funzione, anche più lontano da quella Cina che finora è stato il convitato di pietra in ogni argomento attorno alla produzione globale di batterie.