È un periodo grigio per le startup dell’auto elettrica, americane e non

Con bilanci che non sorridono, affiorano i primi problemi di sovracapacità, mentre altri sono ancora alle prese coi problemi fondamentali della manifattura di batterie (e qualcuno si arrende)

Questa settimana ha avuto in serbo alcune notizie e la pubblicazioni di conti per un gruppetto di startup della mobilità elettrica, prevalentemente americane o comunque quotate a New York, che sono state l’ennesima conferma di quanto il business dell’auto sia un settore per persone dai nervi e dal cuore a prova di bomba. Lordstown Motors, Lucid Motors, Nikola Corp., Sono Motors se ne stanno accorgendo e così i loro investitori.

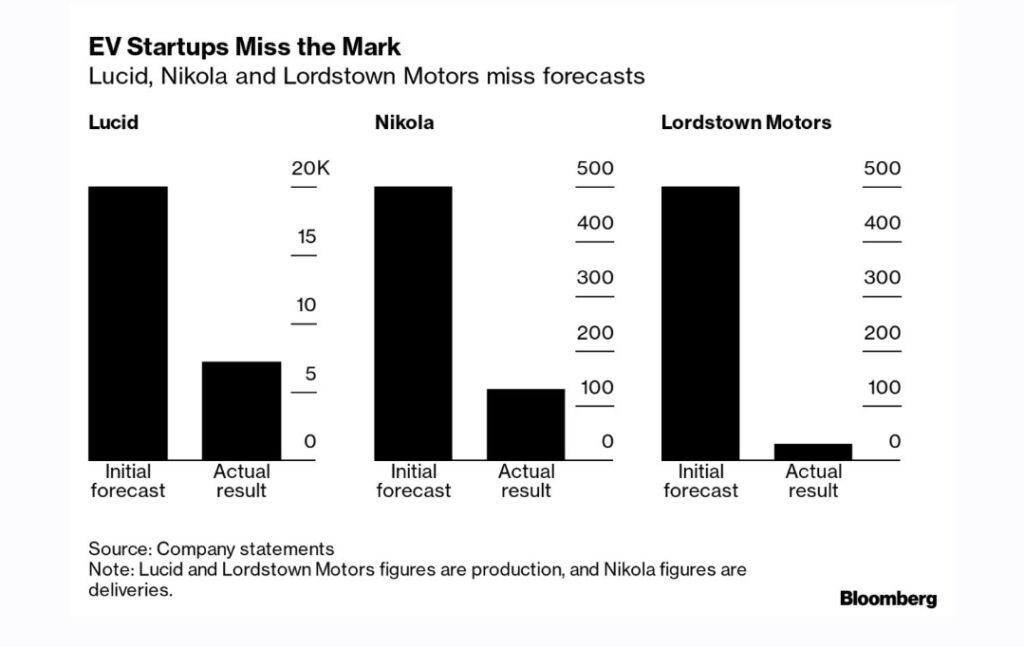

La sorpresa forse più negativa è stata nella pubblicazione degli utili trimestrali (che nel caso delle startup sono spesso perdite) da parte di Lucid Motors, che mercoledì scorso ha rivelato ricavi nell’ultimo trimestre per $257 milioni che hanno portato quelli dell’intero 2022 a $608 milioni, con un bilancio che si chiude a 28 centesimi persi per azione.

Poiché il maggior investitore nell’azienda è con una quota di circa il 62% PIF, il fondo sovrano saudita, la liquidità di cassa non appare messa in questione. Ma a mettere in crisi Lucid sembra emergere un tipico problema da casa auto tradizionale: il convertire le prenotazioni in ordini.

Nella fabbrica in Arizona l’azienda sembra ormai aver messo a punto le linee, dopo i necessari affinamenti, ma il CEO Peter Rawlinson riconosce che prenotazioni non vincolanti non sono così facili da tradurre in consegne in una fase di economia grigia come l’attuale, sebbene meno grigia di quanto non apparisse solo sei mesi fa.

Così si spiega come nel suo rapporto trimestrale la casa californiana affermi di prevedere di costruire solo tra 10.000 e 14.000 veicoli nel 2023, così abbassando ancora le proprie previsioni degli anni precedenti e meno della media di circa 27.000 secondo le previsoni degli analisti di settore a Wall Street. La fabbrica di Casa Grande, Arizona, potrebbe a regime arrivare a costruire circa 34.000 veicoli l’anno.

In altre parole, per una casa a cui viene riconosciuto un buon prodotto dal punto di vista tecnico, occorre tempo e fatica per creare lo spazio per la berlina Air nelle sue varie versioni, specie se si sgomita in un segmento premium in cui la clientela non ha certo carenza di offerta. In questa fase delicata peraltro, i mesi in cui una fabbrica di auto marcia al di sotto della capacità sono un problema per la redditività: non una buona notizia per investitori non sempre pazienti.

Non produce un’auto elettrica o un SUV ma veicoli commerciali elettrici e fuel cell un’altra startup in passato molto chiacchierata, Nikola, che giovedì scorso ha dichiarato di aver costruito 133 camion al 100% elettrici entro il 31 dicembre, ma di averne consegnati solo 20, generando ricavi ben al di sotto delle aspettative e inferiori a quelli del terzo trimestre 2022.

La scelta è stata consapevole, perché Nikola ha apportato una serie di modifiche al suo camion in risposta ai feedback ricevuti dai primi clienti. Inoltre la società ha confermato che la versione a celle a combustibile del suo Tre è allineata alla tabella di marcia per iniziare la produzione nella seconda metà del 2023, come da precedente guidance.

Ma rinviare le consegne non ha portato ai $32 milioni di ricavi del quarto trimestre previste dai sondaggi degli addetti ai lavori, con una perdita rettificata per azione di 37 centesimi, contro gli attesi 43 centesimi. La perdita netta del quarto trimestre 2022 è stata di $222,1 milioni rispetto a $159,4 milioni nello stesso periodo di un anno fa.

La produzione Nikola del quarto trimestre Nikola l’ha comunque portata a 258 camion costruiti nel 2022, in linea con le previsioni precedenti comprese tra 255 e 305 camion per l’intero anno. La produzione dovrebbe aumentare leggermente nel 2023.

Nikola ha affermato che gli investitori dovrebbero aspettarsi di veder consegnare tra 250 e 350 camion elettrici a batteria e da 125 a 150 dei suoi camion a idrogeno. L’azienda prevede anche di ridurre i costi dei suoi camion a batteria di circa $105.000 per esemplare realizzando risparmi dall’acquisizione del produttore di batterie californiano Romeo Power.

Se Nikola sembra sulla buona strada se non dal punto di vista finanziario almeno da quello industriale, invece Lordtown Motors, che ha iniziato a produrre in Ohio un pickup elettrico, ha dichiarato giovedì scorso che sospenderà produzione e consegne del suo Endurance “per affrontare problemi di prestazioni e qualità con alcuni componenti.

In questo caso a dover essere messa a punto è quindi la manifattura, ed è particolarmente interessante che questo genere di imprevisti accada anche a una startup che su questo versante non fa da sola, ma anzi si affida al colosso della fornitura Foxconn, a cui appartiene lo stabilimento dell’Ohio.

Se Foxconn è forse il partner più rispettato nell’elettronica di consumo a livello globale, l’affinamento della produzione automotive va presa con le molle anche da parte di manager e ingegneri abituati ad accontentare partner come Apple.

Lordstown Motors richiamerà inoltre i primissimi 19 pickup Endurance fin qui consegnati per risolvere un “problema specifico di connessione elettrica che potrebbe causare una perdita di propulsione durante la guida”.

Lordstown ha detto che sta lavorando coi fornitori per implementare una soluzione che la società ritiene consentirà di mettersi alle spalle il problema. Il prossimo 6 marzo l’azienda nata sul vecchio stabilimento General Motors del Midwest presenterà i suoi conti.

I problemi di messa a punto del resto avvengono anche ai gruppi storici di Detroit: è di ieri la conferma che Ford Motor Co. continua a mantenere ferma (è così dal 5 febbraio) la produzione del pickup F-150 Lightning per risolvere un problema che ha causato un incendio alla batteria in un esemplare in attesa di consegna, mentre il fornitore di batterie coreano SK On esamina possibili difetti alle celle prodotte in uno stabilimento in Georgia. Il sito di Rouge in Michigan era in funzione sette giorni su sette per arrivare all’obiettivo di 150.000 veicoli all’anno entro il prossimo autunno.

Certo non 150.000, anzi nemmeno una invece, sono le Sion elettrosolari che Sono Motors produrrà in futuro. La startup, tedesca ma quotata al Nasdaq, in queste ore ha dovuto alzare bandiera bianca e archiviare il progetto della piccola e interessante vettura elettrica dopo oltre cinque anni dalla costruzione dei primi esemplari pre-serie e varie vicissitudini.

L’azienda di Monaco di Baviera si concentrerà sul business dei pannelli di carrozzeria con celle fotovoltaiche per i clienti B2B, dopo che una campagna lanciata a dicembre non ha avuto successo.

I fondatori di Sono speravano, con una campagna in cui 3.500 veicoli dovevano essere prenotati e immediatamente pagati per intero, di raccogliere i soldi necessari per avviare la produzione in serie nel secondo semestre 2023 presso la Valmet Automotive in Finlandia.

La cessazione del programma Sion significa concentrarsi su un modello di business a bassa intensità di capitale e l’azienda ora implementerà purtroppo un significativo programma di riduzione dei costi che investirà progettisti, ingegneri, tecnici e in generale dipendenti che non lavoreranno ai progetti solari B2B. Sono Motors prevede di ridurre l’organico di circa 300 persone, con circa un centinaio destinati ad occuparsi dello sviluppo di quella che diventerà invece la missione aziendale al 100%.

La società afferma di lavorare con numerosi partner reali e potenziali e di fornire dieci mercati in Europa, Asia e Stati Uniti, tra cui Mitsubishi Europe, la francese Chereau, Scania e MAN Truck & Bus. In totale, ci sarebbero già 23 partner che stanno testando la soluzione solare su una varietà di veicoli, compresi veicoli passeggeri, autobus, veicoli refrigerati e camper. Sono prevede di lanciare la prossima generazione del suo “Solar Bus Kit”, nel secondo trimestre del 2023.

Le notizie della settimana insomma, a guardare cosa succede a Lucid, Lordstown, Nikola e Sono, fanno ancora più scalpore se si guarda alla redditività di alcuni gruppi auto ben gestiti, con margini e dividendi che sono andati oltre le migliori previsioni nei casi di Renault e Stellantis, che non citiamo in particolare a caso, ma perché essendo generalisti sono tra quelli per cui è più difficile portare a casa bilanci favorevoli, rispetto ai gruppi premium.

E di fronte alla resilienza di gruppi come quelli diretti da Carlos Tavares e Luca de Meo, appare frettoloso chi specie tra politici poupulisti e imprenditori da tastiera vede l’industria dell’auto tradizionale come destinata al declino rispetto a giovani rivali oppure al dragone cinese.

La presenza in borsa di giovani società cinesi dell’auto elettrica come NIO, Xpeng Motors, Li Auto e altre rende facile capire come i bilanci non siano necessariamente sorridenti solo perché queste startup sono nate in Cina. Anzi, anche società ben gestite come NIO o Li Auto ancora faticano a uscire dal rosso per dare grandi soddisfazioni agli investitori.

La differenza rispetto a nomi come Lucid o Lordstown sembra piuttosto l’essere partiti in anticipo e nel tempo avuto a disposizione per superare le crisi di crescita, oltre alla presenza di investitori pazienti, spesso istituzioni municipali o regionali.

Ma nemmeno il pieno appoggio del più sollecito sindaco cinese è in grado di rimediare ad auto che non si vendono, e che abbiano la batteria o il serbatoio cambia poco: lo dimostra il recente caso di WM Motors (startup chiamata anche Weltmeister) che sul mercato nazionale non ha sfondato e ora affronta un drammatico ciclo di ristrutturazione della rete e tagli volontari degli stipendi di manager e dipendenti per cercare di non chiudere i battenti.