La riscossa delle batterie LFP accelera col manganese

Le batterie a base ferrosa conquistano mercato nell’auto elettrica a livello globale recuperando sulla concorrenza grazie alle tecnologie cell-to-pack; il prossimo miglioramento arriverà con le celle LMFP

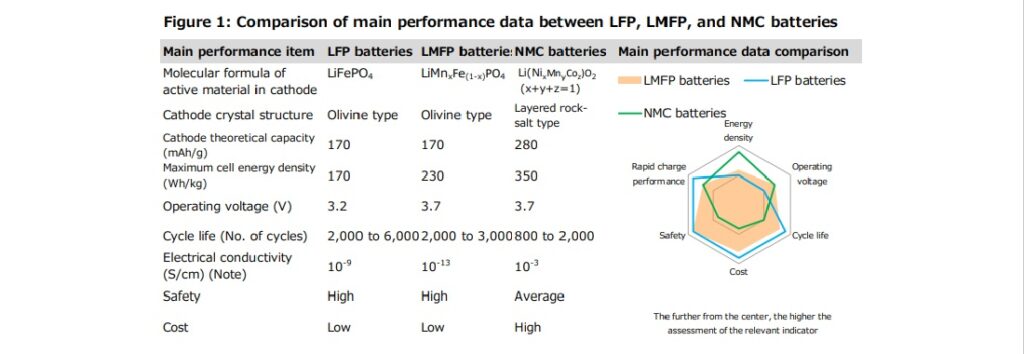

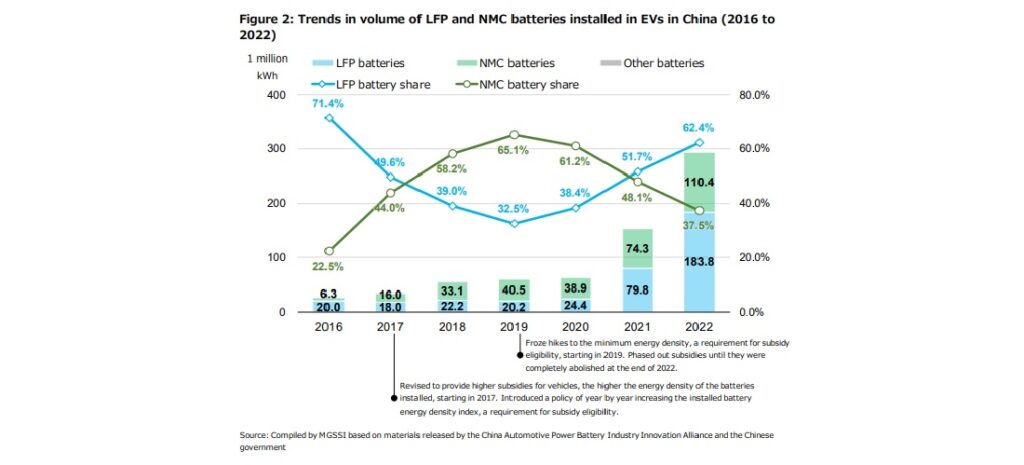

L’anno che si è da poco concluso nel settore industriale delle batterie è stato quello della sostanziale riscossa dei produttori di celle a base ferrosa, per brevità LFP, rispetto all’offerta di celle considerate più performanti ad alto contenuto di nichel, come quelle con formula ternaria NMC in cui le lettere indicano nichel, manganese e cobalto presenti in percentuali differenti e col primo metallo a farla da padrone.

Questo è cambiato e sta continuando a cambiare sostanzialmente per due ragioni: la prima ha a che fare con l’ingegnerizzazione, l’altra con la chimica. Nel primo caso è ormai diventata comune la soluzione di pacchi batterie che fanno a meno dei moduli, consentendo di ridurre lo svantaggio della minore densità energia delle singole celle LFP rispetto alle NMC con una più favorevole densità del complesso.

Finora, la minore stabilità e sicurezza intrinseca delle batterie ad alto contenuto di nichel ha scoraggiato produttori di batterie e case auto dal collocare nei pianali pacchi con design cosiddetto cell-to-pack, preferendo mantenere la barriera supplementare dei moduli per accrescere la resilienza del dispositivo nel caso di problemi a una singola cella.

Il 2023 ha premiato anzitutto chi ha fatto più strada in questa direzione. Come BYD, che produce in serie quello che l’azienda di Shenzhen chiama Blade Battery: dopo l’esordio sulla sportiva Han con molta rapidità l’azienda le ha inserite in una parte sostanziale della gamma.

Una gamma che nell’ultimo trimestre dello scorso anno è anche diventata quella al 100% elettrica di maggior successo, superando per la prima volta Tesla dai lontani tempi in cui la casa di Elon Musk non produceva ancora Model 3.

Le batterie LFP stanno inoltre correndo a perdifiato verso la promessa di supportare ricariche ultra-veloci. Una possibilità che ha le sue radici nella struttura cristallina di questa cella: si tratta di olivine.

Queste strutture sono meno soggette a deformazione durante i ripetuti processi di scarica e ricarica rispetto ad altre batterie con struttura stratificata come è il caso nei catodi ternari NMC. Nelle strutture olivine troviamo un forte legame tra fosforo e ossigeno che ostacola il rilascio di ossigeno anche ad alte temperature, il che ci riporta alla loro sicurezza.

Ad agosto CATL ha presentato la sua cella Shenxing con una autonomia fino a 400 chilometri e un ranking di ricarica 4C, che si traduce in poter ripristinare l’80% della capacità di ricarica in 10 minuti, e il leader mondiale delle batterie allora ha anche comunicato che per questa variante di batterie il futuro in cui l’autonomia raggiunta sia di fino a 700 chilometri non è un miraggio.

Molto significativo anche il lancio della prima vettura da grandi volumi del giovane marchio Zeekr che appartiene al gruppo Geely. La 007 ha una batteria sviluppata in house che promette un valore di ricarica massimo di 4,5C, corrispondente alla possibilità di ricaricare fino a 500 chilometri in un quarto d’ora.

I primi modelli Zeekr 007 in uscita durante queste settimane avranno una capacità di 75,6 kWh e una autonomia massima fino a 688 chilometri. Anche se si considera che il ciclo di riferimento è quello cinese CLTC che appare più blando anche dell’europeo WLTP, si tratta comunque di valori che non sfigurano rispetto ai modelli principali di costruttori generalisti europei come Volkswagen, Renault o Stellantis che montano celle a predominanza di nichel.

Un altro produttore cinese che si lancia su celle LFP adatte a ricevere cariche ultra-veloci è Svolt: entro l’ultimo trimestre di quest’anno inizierà la produzione di una cella a base ferrosa in grado di collocarsi tra 4C e 5C quanto a velocità alla colonnina. Sarà ottimizzata per rientrare in pianali organizzati con architetture cell-to-pack migliorando quindi la densità dei veicoli che ne saranno equipaggiati, sebbene Svolt non abbia ancora menzionato l’autonomia massima prevista.

L’affollata platea di produttori di sistemi LFP privi di moduli ci rimanda all’altra significativa svolta di cui prendere atto sia in retrospettiva sul 2023 sia in prospettiva sul 2024 e oltre. L’anno scorso ha visto crescere l’offerta di celle a base ferrosa che va oltre la formula iniziale (e ormai “storica”) LFP per modificare leggermente la chimica del catodo con l’aggiunta di manganese dando così origine al tipo LMFP. In questo materiale battistrada è stata BYD: già nel 2014 lo designava erede delle celle LFP.

Jian Zhao, analista del centro studi della banca d’affari giapponese Mitsui, ha dedicato uno dei suoi approfondimenti alle celle LMFP. Zhao sottolinea come l’aggiunta del manganese abbia il vantaggio di raggiungere una densità più alta di energia (stimata tra il 15% e il 20% grazie anche a un potenziale a 4,2V rispetto al litio) ma allo stesso tempo mantenendone o migliorando il costo industriale e senza intaccare il livello elevato di sicurezza di una cella LFP convenzionale.

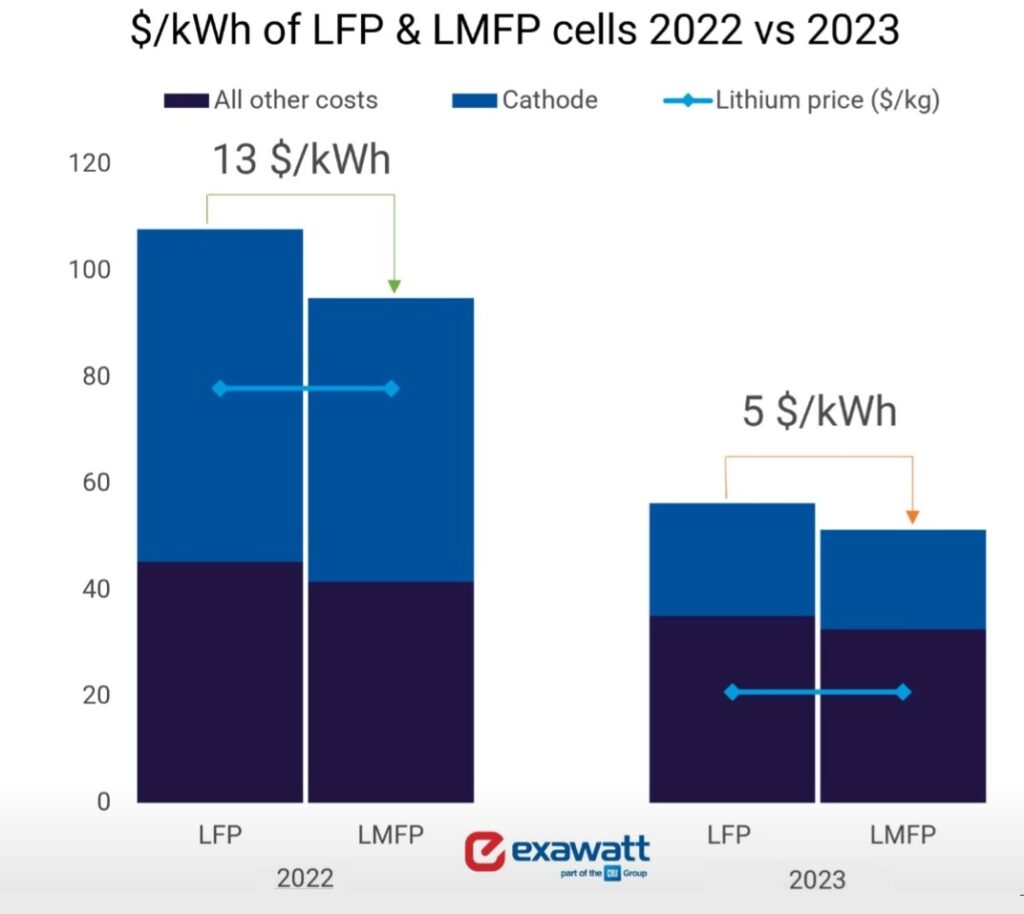

Proprio il maggior mercato globale, la Cina, è stato il motore che ha dato più impulso al passaggio alle celle LFP con manganese, sulla scia dei picchi del prezzo del litio raggiunti nel corso del 2022, peraltro poi costantemente ridimensionati nel corso dello scorso anno. La riduzione del vantaggio di prezzo delle celle LMFP su quelle LFP intercorsa tra 2022 e 2023 (a cui si riferisce il grafico che riproduciamo qui sopra) probabilmente non nuocerà alle nuove arrivate.

Secondo Zhao, la tendenza sarà all’espansione dell’offerta di celle a base ferrosa e manganese per i veicoli elettrici di classe media, facendone una vera e propria opzione in alternativa alle celle LFP per modelli più modesti o con caratteristiche diverse (ad esempio autobus) o alle celle NMC riservate a modelli premium o ad alte prestazioni.

In poche parole, la fase di gloria e di primato di vendite delle celle NMC (e delle NCA preferite da Tesla) anche in Cina appare destinata ad essere una parentesi, mentre LFP ed LMFP si candidano a dividersi la fetta più grande del maggior mercato. A questo contribuisce una ricerca intensa sulle celle LMFP che ha consentito, grazie a interventi su nano-scala nelle dimensioni delle particelle dei materiali catodici così come nei loro rivestimenti, di mitigare la bassa conduttività elettrica e la tendenza del manganese a soffrire i cicli di carica e scarica.

In Cina sono noti i progetti di produzione di celle LMFP dichiarati da aziende più o meno familiari come CALB, Farasis Energy, Svolt, Rept Battero, Jeve, Gotion High-Tech., con l’anticipazione di densità di energia comprese tra 200 e 240 Wh/kg. Tranne la partecipata Mercedes Benz Farasis, che lavora a celle tipo pouch, tutte le altre aziende stanno preparando prodotti con fattore-forma prismatico, la maggior parte dei quali attesi dalla produzione su larga scala entro pochi mesi.

Questo farà sì che le prospettive di vendita appaiano rosee secondo le stime di società specializzate come Gaogong Industry Institute, citata nel report del centro studi Mitsui. Da appena 2.000 tonnellate di materiali con chimica LMFP prodotti nel 2022 e probabilmente 15.000 tonnellate lo scorso anno, si dovrebbe passare prestissimo (nel 2025) a 200.000 tonnellate, equivalenti a una capacità di 100 GWh, più o meno la produzione attuale di tre gigafactory come quella gestita da Tesla/Panasonic in Nevada.

Mentre le prospettive per il settore LMFP in Cina sono già favorevoli, non sembra mancare il formarsi di un’offerta anche fuori dai confini del primo mercato delle batterie. In Giappone Taiheyo Cement sta sviluppando un materiale per questo tipo di catodi chiamato col nome commerciale Nanolitia, che prevede di commercializzare su larga scala a partire dal prossimo anno.

In Australia anche VSPC si serve di nano-tecnologie nella prototipazione di una cella che promette già una densità di energia gravimetrica di 236 Wh/kg, sebbene sia meno vicina alla produzione di serie di altri rivali, produzione collocata nel 2027.

Più avanti dell’una e dell’altra appare dall’altra parte del Pacifico la californiana Mitra Chem: ha concluso il 2023 svelando di aver consegnato i primi campioni di materiali catodici attivi LMFP sia a gruppi auto che a produttori globali di batterie per la validazione opportuna. La società basata a Mountain View include tra i finanziatori noti anche General Motors.

I piani Mitra Chem di rilancio delle celle LFP migliorate col manganese sono stati accelerati a partire dall’approvazione della legge protezionistica IRA nell’estate 2022, con una folla di aziende automobilistiche e delle batterie incentivate ad appoggiarsi a produttori nordamericani per assicurarsi i generosi crediti d’imposta di Washington.