Il primo semestre 2022 delle batterie tira le somme

CATL e BYD sono stati i produttori più brillanti in una fase in cui la vivacità del settore auto cinese fa la differenza; ma se si esclude il primo mercato dal computo, si vede un quadro meno dominato dai “soliti noti”

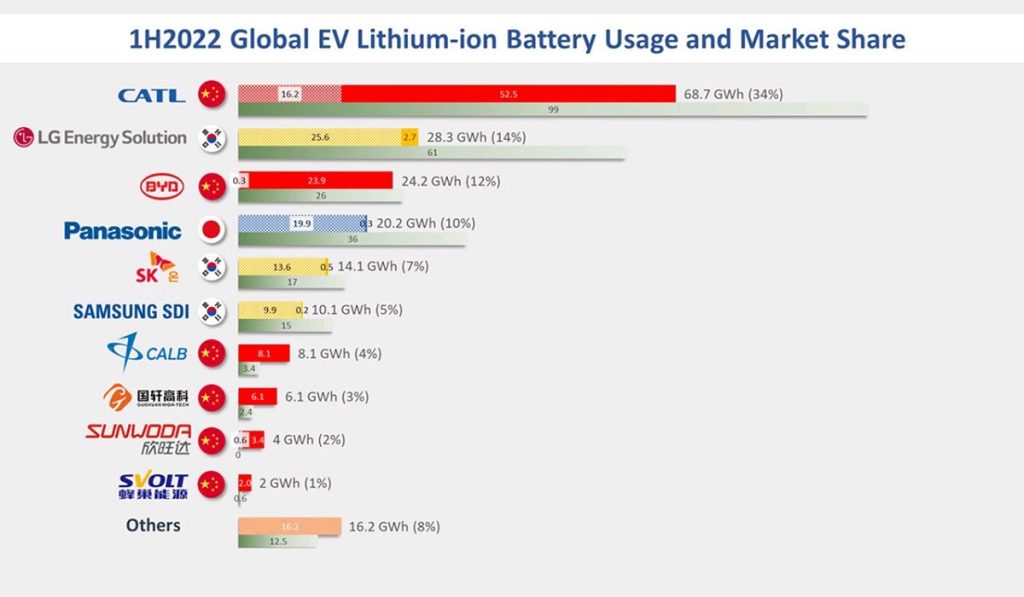

La società di consulenza coreana SNE Research, tra le più competenti a livello globale nel tenere traccia di tutto quanto avviene nel settore delle batterie, ha fatto i conti sulla capacità dei colossi produttori di celle per veicoli elettrici e uso stazionario nel primo semestre 2022 e nei suoi dati non ci sono enormi sorprese.

Se si valuta la capacità globale non è particolarmente sorprendente scoprire che le aziende cinesi ancora una volta corrono e crescono, erodendo in particolare volumi e quote delle rivali giapponesi e coreane. CATL è emersa una volta di più come leader, aumentando la sua quota del 6% rispetto allo stesso periodo dell’anno precedente.

La spiegazione più ovvia è nelle stesse dimensioni del mercato cinese dell’auto elettrica: se si guarda ai volumi dell’auto più venduta in Germania nei primi sei mesi, la Fiat 500e (11.278 esemplari) e li si paragona all’auto elettrica più venduta a giugno (52.150 pezzi di Tesla Model Y ) non c’è bisogno di altri approfondimenti…

Infatti la più diretta rivale nazionale di CATL, ovvero BYD, che in Cina ha un boom di approvazione della gamma dalla clientela, a usa volta ha visto crescere la propria quota del 5%. A questo corrisponde per la più diretta rivale di CATL, LG Energy Solution, un calo del 10% della propria quota di mercato, vedendo anzi BYD avvicinarsi alla propria seconda posizione. LG ha particolarmente risentito nel secondo trimestre del lockdown di Shanghai che ha nociuto ai volumi di Tesla, a cui fornisce celle cilindriche ad alte prestazioni.

Restando nel campo coreano, Samsung SDI, che sta prendendo contromisure ampliando la capacità produttiva in Malesia, ha visto le vendite calare dell’1%, ma restando sesta in classifica generale. Buone notizie per SK On che continua a crescere: dell’1% rispetto al primo semestre dello scorso anno e in quello 2022 è ormai quarta in graduatoria tra i gruppi delle batterie globali, che rastrellano il 90% del mercato totale grazie ai migliori 10 produttori.

Ma le cose cambiano, sottolineano i numeri di SNE Research, se si guarda al mercato del primo semestre 2022 spingendosi oltre l’ingombrante mercato cinese, che tende a monopolizzare attenzione e sforzi. In questo caso prima diventa LG Energy Solution, con una crescita del 14%.

Panasonic è seconda con una crescita del 17%, e CATL è solo al terzo posto, anche se la crescita del 113% su base annua fa capire che voglia farsi largo rapidamente anche fuori dalla Cina, come conferma tra l’altro l’accordo recentissimo con Ford per le celle a base ferrosa.

In questo caso SK On si conferma quarta, Samsung SDI sale al quinto posto, mentre le cinesi sono presenti soprattutto se hanno poli produttivi in Occidente, Europa o America: sesta è Envision AESC, settima PEVE, ottava Sunwoda, nona LEJ e decima BYD.

Quanto ad altri dettagli, la presenza di celle a base ferrosa LFP è cresciuta del 153% rispetto al primo semestre del 2021, mentre quella di batterie con catodi dalla chimica a nichel dominante, ovvero NCM o NCA, è cresciuta solo dell’8%. sono state prodotte celle LFP per una capacità totale di 67 GWh, rispetto a 134 GWh di NCx.

Quanto ai fattori-forma, le celle cilindriche preferite da Tesla crescono del 30% attestandosi a una capacità di 29 GWh, mentre decollano quelle prismatiche (153%) salite a 132 GWh e infine le celle pouch progrediscono del 32% con un totale di 41 GWh.

I risultati del primo semestre 2022 esposti dagli esperti di SNE Research, che paiono suggerire di non arrivare a conclusioni definitive sul futuro di mercati che sono in fasi diverse di maturità come quelli delle auto elettriche in Cina, Europa e America, sono corroborati anche da altre opinioni.

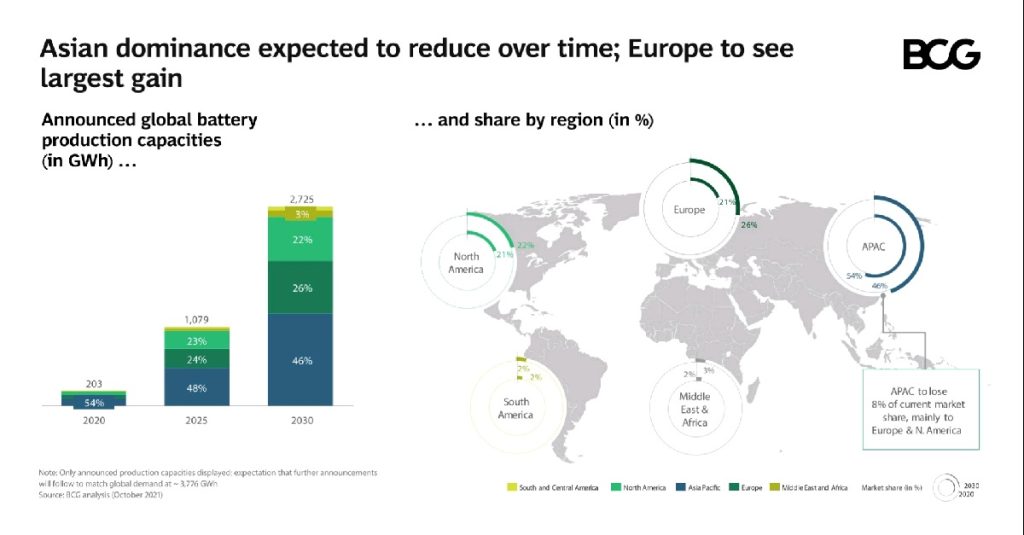

Brian Collie e collaboratori del Boston Consulting Group nel loro “Li-Ion Battery Trends and Market Outlook 2030” uscito lo scorso giugno, rivelano di vedere la quota europea della produzione di celle salire al 26% nel 2030, rispetto a un calo della manifattura asiatica di settore del 8%, calo soprattutto dovuto all’Europa, poiché la quota nordamericana dovrebbe ottenere un più modesto 22%.

Credito foto di apertura: ufficio stampa Volkswagen AG