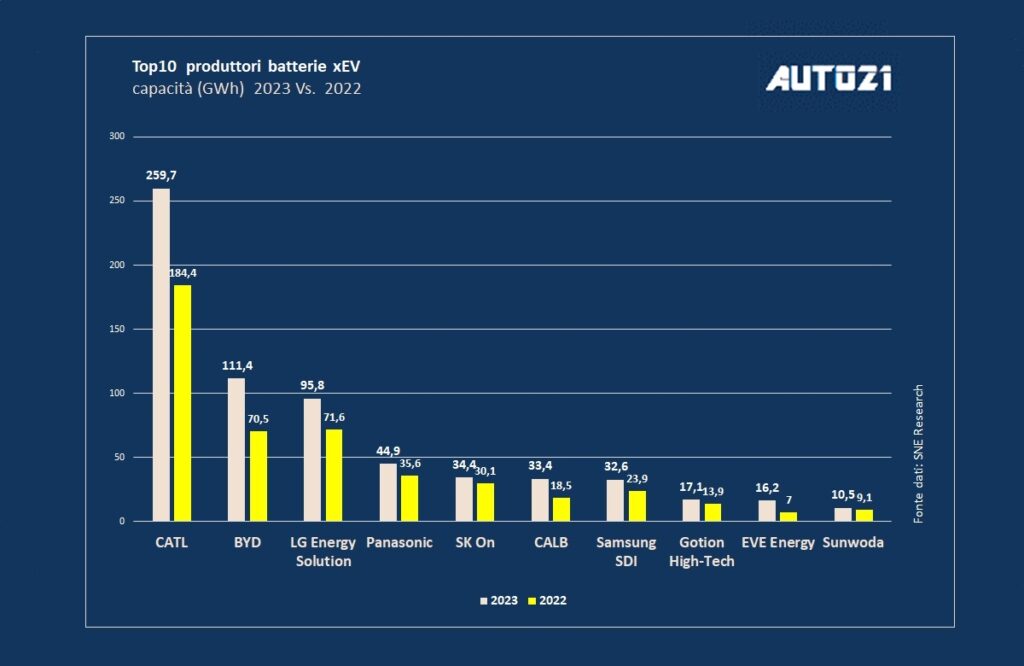

Nessuna sorpresa tra i best seller 2023 delle batterie per auto elettriche

Le cinesi CATL e BYD si confermano leader globali nella fornitura di celle a veicoli elettrici ed ibridi, mentre i coreani continuano ad attrezzarsi specialmente per approfittare del vantaggio normativo in America

La capacità totale fornita dai dieci maggiori produttori ai veicoli elettrificati, auto elettriche pure, ibride convenzionali e plug-in, nei dodici mesi del 2023 ha totalizzato 705,5 GWh (rispetto ai 509 GWh dell’anno precedente) secondo i dati diffusi questa settimana dalla società specializzata nel settore della ricerca sulle batterie SNE Research. Secondo gli esperti dell’azienda sud-coreana si tratta di una crescita su base annua del 38,6% rispetto al 2022.

Nella Top10 dei produttori meglio installati sui mercati globali non c’è alcun nome nuovo rispetto al bilancio di metà 2023 stilato a fine giugno: sono gli stessi i tre più grandi produttori, CATL, BYD e LG Energy Solution. E ci sono sei aziende cinesi in graduatoria, ma il solo sorpasso tra rivali è stato quello per l’ottavo posto, operato da Gotion High-Tech, gruppo cinese partecipato da Volkswagen, che ha scavalcato EVE Energy.

Anche la presenza di imprese legate ai mercati tradizionali resta di origine asiatica, perché nelle mani di Panasonic, ormai storico ma non unico partner Tesla, e del trio coreano. Insieme LG, SK On e Samsung SDI rappresentano il 23,1% del mercato, in calo dell’1,6% su base annua nonostante sostanziali crescite di produttività che rispecchiano il loro fortissimo impegno nel mercato degli Stati Uniti, nel quale hanno un quasi monopolio di fatto, anche da prima dell’entrata in vigore della normativa protezionistica IRA voluta da Washington.

LG Energy Solution è cresciuta del 33,8% grazie alla fornitura a Tesla e al gruppo Volkswagen, arrivando a 95,8 GWh di capacità, mentre SK On è cresciuta del 14,4% e Samsung SDI del 36,1%. Se Samsung SDI festeggia la buona accoglienza riservata a modelli dei suoi clienti Stellantis e BMW, SK On rispetto alle rivali nazionali dovrebbe riprendere vigore quest’anno ed il prossimo, quando entreranno in linea le Gigafactory americane, sebbene la capacità specialmente nelle joint venture con Ford sarà distribuita su un periodo più lungo rispetto a quello previsto inizialmente, per assecondare la revisione dei piani del gruppo di Dearborn che intende risparmiare sui propri investimenti per metterli in linea con la domanda odierna di veicoli elettrici degli automobilisti americani, più attirati dall’offerta di ibrido che dai BEV.

Peraltro il leader indiscusso si è confermato CATL: la sua capacità si è espansa del 40,8% a 259,7 GWh con un parallelo sviluppo sul mercato cinese nel quale è dietro al successo dei modelli elettrici di Zeekr e di GAC Aion, mentre in Occidente mette le sue celle in clienti come Tesla, BMW e Mercedes-Benz, il che l’ha portata a confermarsi come l’unico produttore in grado di occupare una fetta di mercato superiore al 30%.

BYD continua a occupare la seconda posizione crescendo del 57,9% per un totale di 111,4 GWh, una cifra che per confronto equivale a quasi tre volte la capacità della prima delle Gigafactory, quella del Nevada voluta da Tesla e dal partner Panasonic. Alle spalle dei risultati della casa di Shenzhen, primo produttore globale di veicoli con la presa, non c’è solo una gamma di modelli completa che include elettriche pure e ibride plug-in.

Occorre attirare l’attenzione anche sul successo del concetto di Blade Battery, che dal momento del lancio ha di fatto rivitalizzato non solo le fortune aziendali ma anche la popolarità delle celle a base ferrosa, che prima del voto di fiducia ricevuto da BYD sembravano destinate al mercato dell’accumulo e a nicchie come gli autobus elettrici.