Nel primo semestre 2023 per le batterie c’è tanto «effetto-Tesla»

Poche sorprese nell’aggiornamento della classifica che rispecchia l’impronta industriale dei colossi delle batterie: chi ha beneficiato della crescita più vivace è fornitore Tesla o… si chiama BYD

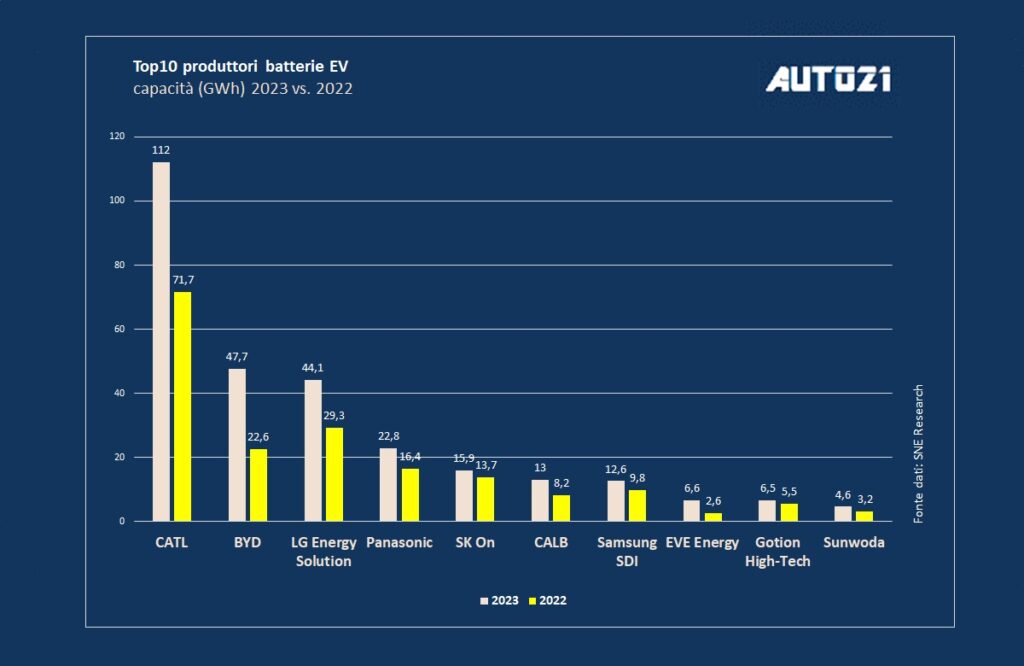

SNE Research, la società di consulenza coreana molto considerata per la sua competenza di settore, ha pubblicato i dati che riepilogano il primo semestre 2023 dell’industria globale delle batterie. I numeri resi noti confermano leader la cinese CATL, cresciuta del 56,2% su base annua, portandosi a una capacità che dal primo gennaio al 30 giugno ha raggiunto i 112 GWh: si tratta dell’unica azienda con una quota di mercato superiore al 30%: per la precisione il 36,8%.

CATL (che a fine giugno ha svelato un profitto netto di circa $2,9 miliardi su ricavi saliti del 68% a $26,5 miliardi) ha continuato ad avere in Tesla il primo cliente delle sue batterie, con un contributo al fatturato della prima metà del 2023 che dall’11,6% del primo semestre 2022 è salito al 14.7%.

La crescita su base annua è stata del 56,2%, con successi anche dai settori dell’accumulo, ma buoni riscontri dalle celle installate su una serie di modelli di veicoli elettrici passeggeri di successo sul mercato interno cinese, quali le più recenti Mulan ed MG del gruppo SAIC Motor, la Aion Y di GAC Motor e la NIO ET3, nonché modelli di veicoli commerciali cinesi. Per tenere questo passo non meraviglia che nel primo semestre siano cresciuti anche gli investimenti in ricerca e sviluppo, dell’importo di 9,9 miliardi di yuan (circa $1,4 miliardi) necessari a portare avanti celle Qilin, quelle M3P, a materia condensata e quelle agli ioni di sodio.

BYD ha confermato il secondo posto grazie alla sua competitività di prezzo sul mercato nazionale e ultimamente anche su quello estero, considerato che il mese scorso per la prima volta un suo modello, Atto 3, è stata la più venduta su un mercato vivace come quello svedese. Dai 23,6 GWh di capacità dello scorso anno il gruppo del sud della Cina è salito a 44,1 GWh, per una crescita del 102,4% che le ha anche consentito di rafforzare la quota di mercato globale al 15,7% dall’11,6% che occupava nello stesso periodo dello scorso anno.

Tra le tre società coreane, seguite con particolare attenzione da SNE Research, LG Energy Solution si è classificata al terzo posto (è inoltre prima se si esclude lo smisurato mercato cinese) con una crescita anno su anno del 50,3% (a 44,1 GWh di capacità), mentre quinta è stata SK On con un tasso di crescita del 16,1% (15,9 GWh) e settima Samsung SDI con un tasso di crescita del 28,2% (12,6 GWh).

Il tasso di crescita di LG Energy Solution è in particolare dovuto alla famiglia Ioniq e alla rinnovata Kona del gruppo Hyundai a cui si accompagnano vendite che dovrebbero espandersi in futuro, in particolare in Nord America dove il gruppo ha solide alleanze.

Quanto a crescita rispetto all’anno scorso un fattore importante per Samsung SDI sono state le vendite della giovane casa dei SUV e pickup Rivian ma anche della gamma “i” di BMW e delle elettriche Audi. SK On ha avuto un tasso di crescita minore che ha però potuto contare sulle vendite della Ioniq 7 di Hyundai, della Kia EV5 e Mercedes EQA/B.

Tra le coreane si è inserita al quarto posto Panasonic, l’unica azienda giapponese nella Top10, che ha registrato 22,8 GWh di utilizzo delle sue celle finora, rispetto ai 16,4 GWh dell’anno precedente. È cresciuta quindi del 39,2% su base annua. Panasonic malgrado la concorrenza CATL resta uno dei principali fornitori di batterie di Tesla, Ha quindi beneficiato del destino di Model Y, che ha mostrato un forte aumento delle vendite rispetto allo stesso periodo dello scorso anno, guidando la crescita di Panasonic, a cui si accompagna la ripresa dell’interesse per Model 3, grazie ai prezzi praticati quest’anno.

Sesta davanti a Samsung SDI è stata la prima delle case cinesi di seconda fascia nel primo semestre 2023: CALB, con 13 GWh di capacità di batterie e una crescita del 58,8% rispetto alla produzione 2022: la sua quota di mercato globale è stata del 4,3%, sebbene sia in realtà soprattutto frutto di vendite in Cina. Le altre case cinesi in classifica sono state EVE Energy, Gotion High Tech e Sunwoda.