Nel 2028, il prezzo del carbonato di litio potrebbe precipitare a 130.000 «yuan»

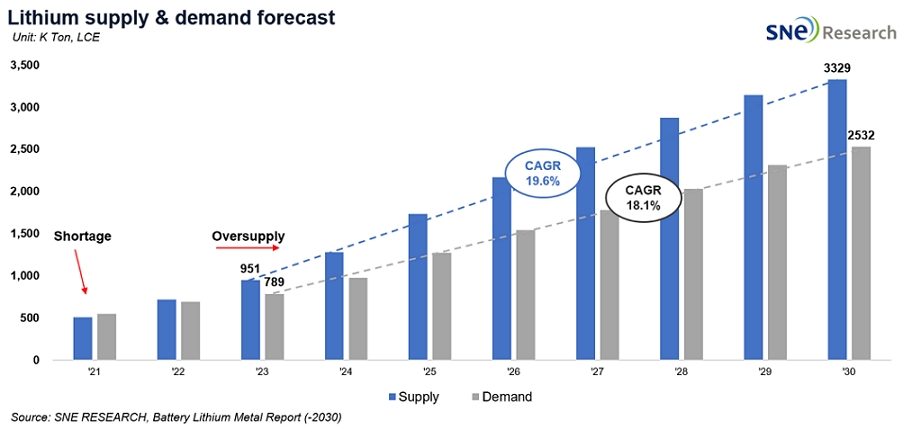

Secondo gli esperti sud-coreani, le forniture nel 2030 raggiungeranno i 3,33 milioni di tonnellate e l’eccesso di offerta potrebbe portare a una stabilizzazione verso il basso del prezzo del carbonato di litio

Decisamente ci sono gli orsi e i tori non solo nei principali centri borsistici globali ma anche quando si tratta di materie prime, e quella che più riguarda la mobilità elettrica è ovviamente il litio indispensabile alle celle della maggior parte dei veicoli a zero emissioni locali.

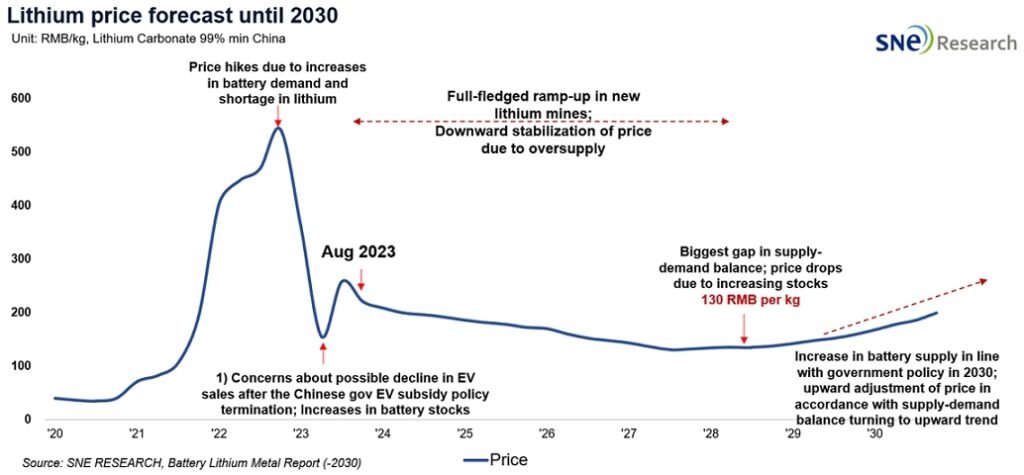

Il prezzo del litio, che ha recentemente visto un forte calo, dovrebbe subire una flessione e una stabilizzazione a lungo termine. E sembra destinato a crescere, dopo anni di declino graduale, fino al 2028.

Secondo un report pubblicato oggi dalla società di consulenza coreana SNE Research, tra le più quotate globalmente per tutto quanto riguarda la filiera delle batterie, si prevede che il carbonato di litio vedrà un continuo calo dei prezzi a causa della prevalenza dell’offerta.

All’inizio del 2022, il prezzo del carbonato di litio era salito a 580.000 yuan (i prezzi del mercato spot cinese comportano che si misurino nella valuta di Pechino, corrispondenti a circa $85.000) per tonnellata a causa di una carenza di approvvigionamento della materia prima, salendo di 12 volte il livello di inizio 2021.

E tuttavia alla fine del 2022 il prezzo era già crollato a 160.000 yuan, dopo cinque soli mesi dallo storico picco. Questo improvviso calo è stato interpretata come influenzato dalla cessazione della sovvenzione governativa per veicoli elettrici offerti dal governo cinese e anche dagli aumenti nell’inventario delle batterie tenuto dai produttori di celle per uso veicolare e da accumulo.

“Il prezzo del carbonato di litio dovrebbe rimanere in una tendenza al ribasso ma stabilizzata fino all’anno 2028”, scrivono nella loro nota gli esperti sud-coreani. Una delle ragioni principali di tale slancio al ribasso è il possibile aumento di fornitura, in quanto si prevede che i nuovi progetti di miniere di litio inizieranno a funzionare a pieno regime.

La conseguente prevalenza dell’offerta può causare uno squilibrio tra l’offerta e domanda. Dopo aver battuto un record per il divario tra domanda e offerta nel 2027, si prevede che porterà a un calo del prezzo del litio nel 2028 fino a 130.000 yuan per tonnellata.

Il calo del prezzo del litio potrà pesare sui gruppi che stanno investendo per l’estrazione e la raffinazione, incoraggiando consolidamenti e razionalizzazioni. In queste circostanze, quelle società minerarie globali che hanno margini relativamente più elevati rispetto ad altri potranno sopravvivere meglio alla concorrenza.

D’altra parte, si prevede la produzione di litio da parte delle compagnie minerarie globali aumentare da 0,95 milioni di tonnellate nel 2023 a un totale di 3,33 milioni di tonnellate nel 2030, a un tasso di crescita annuale di quasi il 19,6%.

Parimenti SNE Research stima che la domanda di litio aumenti da 0,79 milioni di tonnellate all’anno nel 2023 a 2,53 milioni di tonnellate all’anno nel 2030, registrando un elevato CAGR del 18,1%. Peraltro, considerato che il tasso di crescita della domanda sembra essere leggermente inferiore a quello dell’offerta del minerale, ci si attende uno sbilanciamento di circa 0,79 milioni di tonnellate per l’offerta nel 2030.

Nelle considerazioni degli esperti c’è il fatto che alla tradizionale offerta di paesi dalla provata capacità di estrazione come il Sud America e l’Australia, si affiancheranno con una rapidità elevata (elevata per un settore nel quale tra progetti e produzione l’attesa è stata in passato di alcuni lustri) tra cui Nord America, Europa e Africa. L’avvento di nuovi paesi estrattivi può avere un impatto positivo sulla l’industria del litio nella diversificazione della catena di approvvigionamento e nella stabilità dei prezzi.

L’Inflation Reduction Act arrivato al primo anno di vita negli Stati Uniti, stabilisce che almeno il 40% dei minerali critici nella batteria debba provenire dagli U.S.A. o da un paese con accordo di libero scambio (come Australia o Canada).

Ciò apre un’opportunità per altri paesi di aderire alla attività di estrazione del litio per rispondere all’IRA. Tutto questo si prevede condurrà a maggiori opportunità per i produttori di batterie di essere riforniti di litio che rispetta le normative IRA.

Se SNE Research si può considerare quindi motivatamente bullish, ottimista, sulle prospettive della produzione di litio e dei suoi prezzi, esiste una platea di esperti che si attendono futuri colli di bottiglia, il più noto dei quali è Joe Lowry, soprannominato Mr. Lithium.

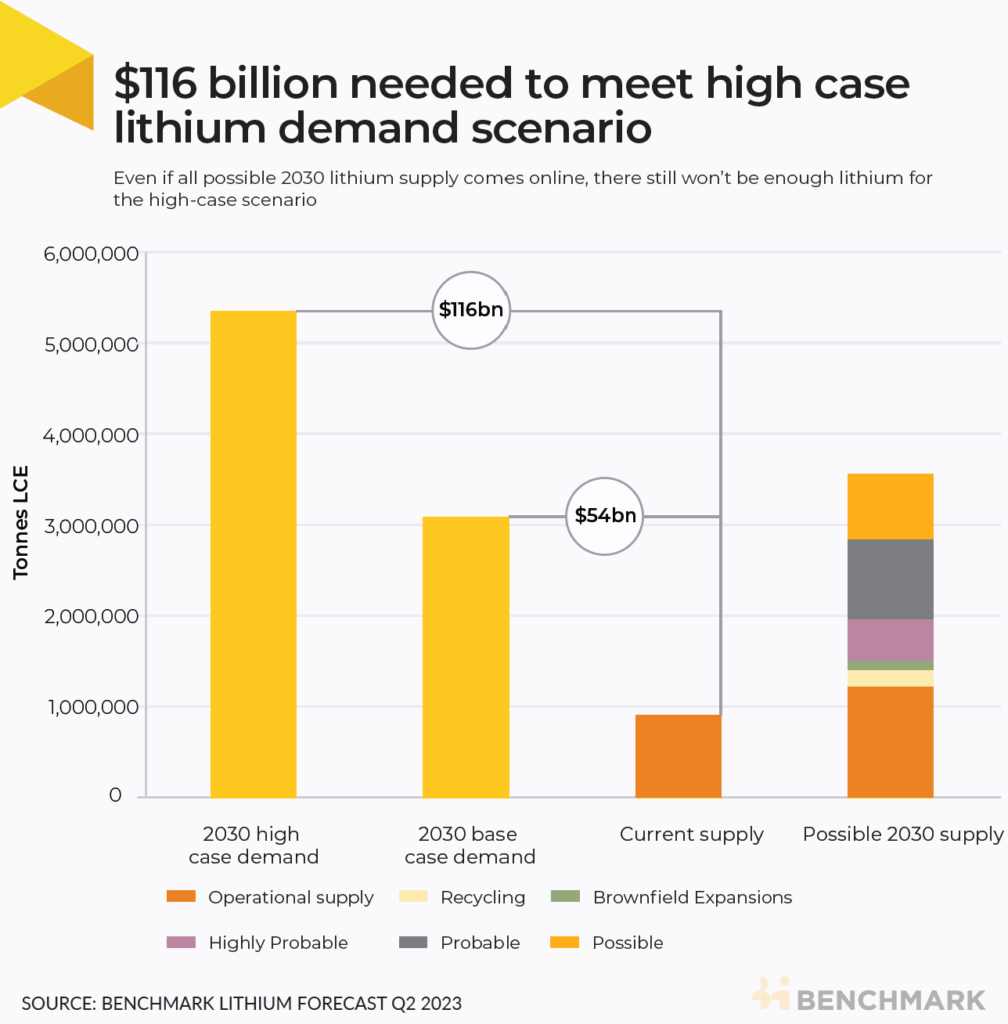

Lowry non appartiene o lavora con Benchmark Mineral Intelligence, ma anche gli analisti della società inglese sono molto più preoccupati dei coreani.“L’industria del litio deve investire infatti investire $116 miliardi entro il 2030, se il mondo vuole raggiungere gli obiettivi ambiziosi fissati dai governi e dalle più grandi case automobilistiche”, hanno scritto a inizio agosto.

Se hanno ragione a ritenere che l’accelerazione delle case automobilistiche verso i loro obiettivi e la penetrazione dei veicoli elettrici aumenterà sulla scia delle politiche di de-carbonizzazione emanate dai governi di tutto il mondo, questo vuol dire rendere necessario investire molto di più dei $54 miliardi richiesti per soddisfare lo scenario di domanda di litio del caso-base.

Come si evince dal grafico che qui riportiamo, Benchmark Mineral Intelligence concorda con i coreani sulle prospettive realistiche di produzione del litio, ma ritiene che quel livello sarà inadeguato in uno scenario di attesa forte accelerazione. E, malgrado gli investimenti, anche se ogni asset messo in cantiere arrivasse in tempo e raggiungesse le capacità di produzione di litio previste.

Una economia a forte vocazione BEV avrebbe infatti comunque bisogno di 1,8 milioni di tonnellate di carbonato di litio in più per soddisfare l’elevata domanda di casi, perché richiederebbe 5,3 milioni di tonnellate di carbonato di litio equivalente (LCE).

In questo caso la stabilità di mercato e dei prezzi suggerita da SNE Research sarebbe evidentemente posta in questione; oppure dobbiamo suppore che da qui alla fine del decennio le alternative tecnologiche che faranno del tutto a meno del litio, dalle batterie agli ioni di sodio per le citycar ai veicoli commerciali fuel cell, hanno prospettive molto interessanti…