L’auto cinese ha trainato anche i produttori di batterie nel 2022

CATL ancora prima nei dodici mesi del 2022 per capacità di batterie consegnate, mentre la crescita vertiginosa di BYD le ha consentito di raggiungere al secondo posto la migliore tra i produttori non cinesi, LG Energy Solution

Dopo i dati sui volumi totali e globali delle auto elettriche ecco che queste ore portano luce sui numeri dei 12 mesi del 2022 per quanto riguarda la capacità dei produttori di batterie, compilati dalla società specializzata coreana SNE Research.

Le aziende cinesi CATL e BYD sono state protagoniste: perché mentre il primo ha beneficiato della crescita delle vendite globali Tesla espandendosi del 92,5% quanto a prodotto consegnato, la seconda ha saputo capitalizzare il successo dei suoi BEV e PHEV addirittura portando la variazione anno su anno al 167%.

La crescita di CATL è stata guidata dall’aumento delle vendite di Tesla Model 3, Model Y, GAC Aion Y e Zeekr 001, ha osservato il rapporto. L’elevata crescita di BYD è stata sostenuta dalle elevate vendite sia di BEV, sia di PHEV, con un modello rivelatosi l’ibrida ricaricabile più venduta al mondo (Song) e molti veicoli che si sono inseriti nella Top10 2022 delle auto al 100% elettriche più vendute al mondo, sebbene il grosso degli ordini provenisse dal mercato nazionale e solo quote minori dai mercati asiatici e anche dei paesi emergenti.

Il secondo posto di LG Energy Solution è stato quindi tale soltanto a pari merito con BYD, perché il gruppo di Shenzhen ha raggiunto i rivali. Se si considera l’intero anno 2022, il consumo totale di batterie per i veicoli elettrici immatricolati globalmente, ovvero includendo BEV, PHEV ed HEV, è stato di 517,9 GWh, in crescita del 71,8% rispetto ai 301,5 GWh dell’anno precedente.

Il consumo di batterie dei gruppi auto nel 2023 previsto è di circa 749 GWh, ha affermato SNE Research. Peraltro i coreani appaiono essersi tenuti su previsioni conservative: pochi giorni fa la società britannica Benchmark Mineral Intelligence ha fornito le sue previsioni sul 2023 del settore dicendosi certa che i produttori globali di celle per la prima volta supereranno il traguardo del TWh di capacità entro fine anno.

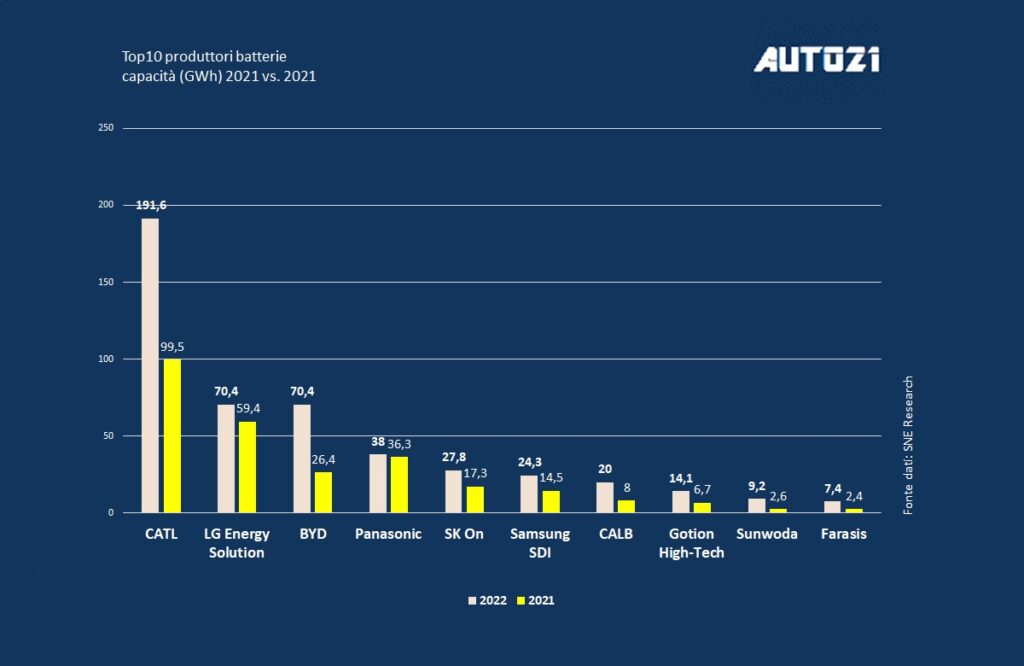

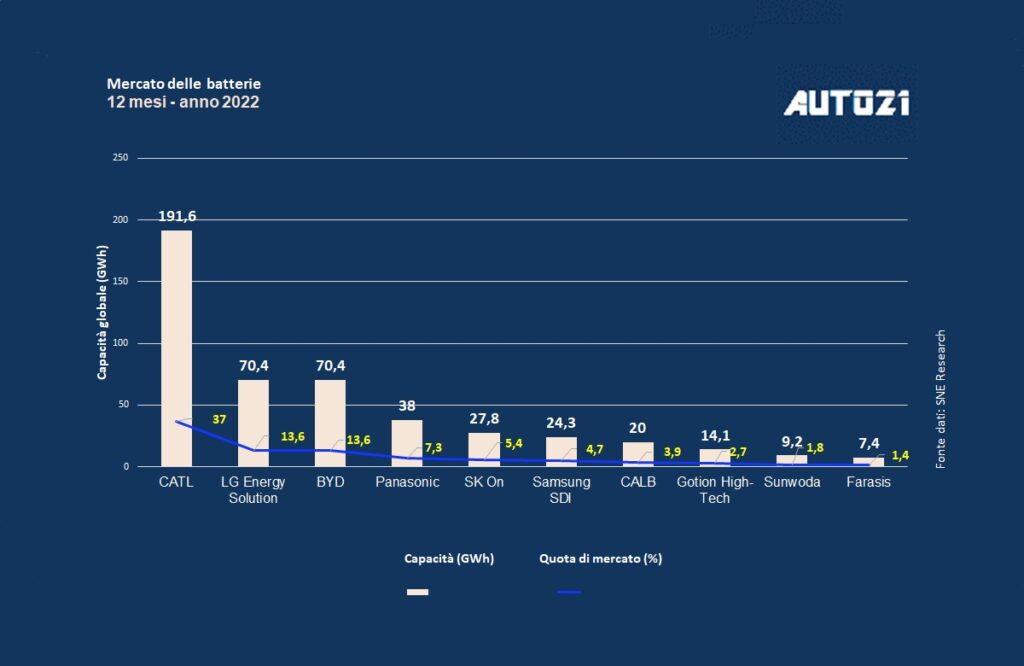

Quanto ai singoli produttori, il volume delle batterie installate da CATL nel 2022 è stato di 191,6 GWh rispetto ai 99,5 GWh dell’anno precedente e confermandosi al primo posto al mondo con una quota del 37,0%.

La coreana LG Energy Solution ha raggiunto una capacità consegnata alla sua clientela di 70,4 GWh nel 2022, e la sua crescita del 18,5% su base annua (che aumenterà in modo più deciso man mano entreranno in servizio le nuove Gigafactory di batterie americane, l’ha collocata al secondo posto tra i produttori globali con una quota di mercato del 13,6%.

Quello che colpisce però del resoconto di SNE Research è che BYD ha installato a sua volta 70,4 GWh di batterie nel 2022 rispetto ai 26,4 GWh del 2021 classificandosi così spalla a spalla con la rivale asiatica nel totale globale.

In altri termini se CATL sembra un leader difficile da scalzare, per l’anno 2023 la corsa tra LG Energy Solutions e BYD appare serrata per aggiudicarsi il secondo posto. La giapponese Panasonic ha avuto 98,0 GWh di capacità venduta nel 2022, con una crescita modesta del 4,6% su base annua, e il quarto posto si è tradotto in una quota di mercato del 7,3%.

La sudcoreana SK On ha una base installata di 27,8 GWh occupando il quinto posto con una quota di mercato del 5,4%. Samsung SDI aveva 24,3 GWh nel 2022, occupando il sesto posto con una quota di mercato del 4,7%.

Nella Top10 del 2022 si sono confermate le cinesi CALB e Gotion High-Tech con rispettivamente 20,0 GWh e 14,1 GWh di capacità. Dalla classifica sono invece uscite le due case cinesi AESC Envision e SVolt, sostituite dalle connazionali Sunwoda e Farasis Energy, che hanno avuto 9,2 GWh e 7,4 GWh di capacità installata a fine 2022.

A Farasis la crescita a tre cifre è stata possibile grazie alle forniture alla serie Mercedes-Benz elettrica in Europa, afferma il rapporto di SNE Research, aggiungendo che dovrebbe mostrare una crescita costante nel corso del 2023. Sunwoda si è appena segnalata per la crescita soprattutto nazionale, con nuovi investimenti decisi nell’autunno 2022 per circa $3 miliardi necessaria a far crescere la base produttiva.