L’Europa ha una strada obbligata per il piano industriale del «Green Deal»

Il neo-protezionismo imperante dalla Cina agli Stati Uniti costringerà anche Bruxelles ad adeguarsi: su un percorso che non ha alternative, il Vecchio Continente avrà volontà e risorse per completare questo viaggio?

L’Unione Europea si accinge a rispondere a quella legge IRA che a partire dall’estate scorsa ha iniziato a mobilitare fino a $369 miliardi di risorse, prevalentemente attraverso la formula del tax credit, per investimenti e sussidi green, con un nuovo capitolo chiamato “Green Deal Industrial Plan”.

“Il piano mira a creare un contesto più favorevole all’aumento della capacità produttiva dell’UE per le tecnologie e i prodotti a zero emissioni nette, necessari per conseguire gli ambiziosi obiettivi climatici dell’Europa”, si legge nella nota ufficiale che anticipa il piano industriale.

L’idea dei sussidi e delle politiche nazionali attive piacciono ad alcuni (ad esempio la Francia) come possibile risposta ad analoghe ambizioni inseguite dall’altro lato dell’Atlantico, perché visti come “vitamine” efficaci a far maturare e irrobustire in fretta le filiere di settori critici e allo stesso tempo per accelerare verso gli obiettivi di sostenibilità continentali.

Esistono al riguardo timori di ripercussioni che il cambio di marcia fortemente interventista potrebbe avere da un lato sulle dinamiche del mercato interno (ovvero che a pagare il conto sarebbero alla fine della catena i cittadini) e dall’altro per i rischi di frammentazione che comporterebbero.

Già esistono evidenti differenze tra il peso economico dei singoli membri e gli stati più piccoli, dal Belgio alla Danimarca, sono intimoriti dalla differenza in termini di ricchezza assoluta delle varie casse statali, mentre altri come Italia e Spagna, sanno bene di non avere lo spazio fiscali nei bilanci a cui potrebbero attingere Germania o Paesi Bassi.

Voler salvare le regole a tutti i costi però rischia in fasi come l’attuale di mandare a fondo i pochi campioni europei che devono misurarsi con Stati Uniti (e Cina) sfacciate ormai nella generosità verso chi viene ritenuto una risorsa strategica.

L’effetto boomerang del giocare con fair-play in un settore dove altri non sono altrettanto “decoubertiniani”, si è visto in passato. Nessuno a Bruxelles, o Berlino o Parigi, vuole assistere a una replica dello tsunami industriale visto nel fotovoltaico.

Il lancio della Energiewende tedesca ha favorito concorrenti sleali e Bruxelles si era vista costretta ad applicare tariffe anti-dumping nel 2013 sul fotovoltaico cinese, quando però queste aziende avevano ormai espulso dal mercato i produttori europei con i loro prezzi stracciati.

Una tendenza della proposta della Commissione Europea che appare chiara è che la risposta alle politiche protezionistiche di Washington sarà altrettanto mirata di quella americana ai settori green. Sulla scia dell’atteggiamento dei paesi nordici in particolare, il Commissario alla Concorrenza Margrethe Vestager sembra essere riuscita a moderare l’approccio colbertista.

Per ora prevale la valutazione che per il nuovo piano industriale questo sia eccessivo e che l’Unione Europea debba soffermarsi solo su quei pochi settori innovativi critici più a rischio di soffrire lo spostamento di investimenti dall’Europa verso gli Stati Uniti.

Inoltre Ursula von der Leyen ha sottolineato il carattere temporaneo degli interventi su quei settori ben delimitati, anche per non acuire la disparità di accesso alle risorse di alcuni stati rispetto ad altri. Gli aiuti di stato approvati nel recente passato a fronte delle emergenze, come la pandemia, in effetti non sono stati caratterizzati da equilibrio ma dal potenziale dello spazio fiscale dei singoli membri.

In quella fase gli aiuti di stato approvati da Bruxelles come misure per superare la crisi pandemica sono stati di €356 miliardi per la Germania (il 9% del PIL), €162 per la Francia (il 6% del PIL) e €51 miliardi per l’Italia (il 3% del PIL).

Anche per questo il piano industriale del Green Deal anticipato dalla Commissione von der Leyen e che sarà discusso a Bruxelles nei prossimi giorni è focalizzato su sgravi fiscali, nuovi fondi e tagli alle restrizioni sui sussidi statali per sviluppare settori innovativi strategici per l’Europa, con durata fino al 31 dicembre 2025.

La stessa Commissione non nasconde che il piano si basa su iniziative precedenti. Le sue linee di finanziamento provengono da fondi non spesi nel pacchetto “recovery” da €800 miliardi e dal Green Deal europeo, da sgravi fiscali collegati al fondo REPower Eu e solo €20 miliardi di nuovi contributi a fondo perduto.

Un altro pilastro del piano è altrettanto decisivo ed ha anche costo zero: un quadro normativo più semplice. Da un lato questo implica far affluire più rapidamente i finanziamenti agli investimenti verdi.

A Bruxelles dovranno quindi razionalizzare e semplificare ulteriormente l’approvazione dei progetti relativi ad IPCEI, i progetti di interesse continentale da lanciare che seguiranno quelli già approvati su batterie, chip, idrogeno.

Semplificare non sarà una passeggiata in alcuni settori che richiedono profonde riforme come la normativa sulle materie prime critiche essenziali per la produzione di tecnologie chiave, oppure la riforma dell’assetto del mercato dell’energia elettrica, che renda imprese consumatori beneficiari di minori costi delle energie rinnovabili.

Ricombinare fondi vecchi in nuovi piani non ha lasciato una buona impressione in chi ritiene che l’impegno di denaro fresco sia insufficiente per un piano che si propone come salvagente ad alcuni settori strategici della manifattura per evitare la de-industrializzazione proprio della manifattura dal futuro più brillante.

Ma probabilmente in questo stadio iniziale è ancora presto (per le orecchie sorde di alcuni) per arrivare all’inevitabile: discutere di finanziamento comune per nuovi progetti che coinvolgano tutto il Vecchio Continente.

Il piano industriale del Green Deal potrebbe rivelarsi forse il momento della verità in cui o l’Europa infine ricorrerà all’adozione dello strumento degli Eurobond per raggiungere obiettivi vitali, oppure ci si rassegnerà a vivacchiare fino all’oblio.

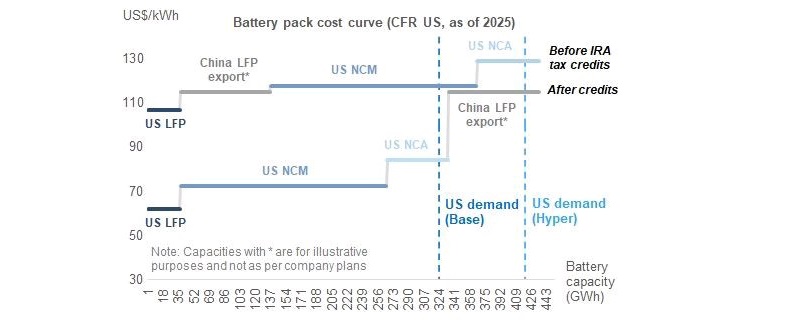

Le alternative potrebbero essere quelle di un aut aut: gli analisti di Goldman Sachs Global Investment Research già da tempo fanno i conti sull’impatto della legge IRA nei settori toccati: nella produzione di batterie nordamericana potrebbe cambiare la curva dei prezzi che le case auto pagano di $45/kWh, in un contesto in cui lo scorso anno per la prima volta dopo più lustri di declino i costi delle celle erano aumentati.

Piuttosto chiaro che con questa concorrenza che si delinea il piano industriale dell’Europa non può avere un approccio all’insegna della timidezza. Accanto all’apertura a settori innovativi, il piano continentale oggetto di discussione appare anche destinato a creare un contesto in cui far crescere il fenomeno del reshoring, il ritorno di attività industriali vicino ai poli produttivi che già da tempo aveva iniziato a delinearsi.

Studi come quelli del Professor Carlo Altomonte (Bocconi) indicavano già prima dell’ondata di protezionismo messa in moto dalla legge IRA, come le crisi globali, dalla pandemia alla carenza di chip, stessero spingendo l’Europa verso un processo di regionalizzazione, accelerato anche dalle politiche meno rigide a livello monetario e fiscale.

Le regole della globalizzazione, come impostate nel consesso del WTO, prevedono contromisure a discriminazioni basate sul paese di origine, come noto. Ma già alcuni criteri come quelli della finanza ESG, precedenti all’ondata di protezionismo di fatto incrinavano la globalizzazione nella sua forma più estrema, quella delle filiere che attraversavano più continenti.

Una credenziale ESG di una materia prima o di un bene intermedio a chilometri zero o con filiera corta per definizione è più positivo nell’impatto sull’ambiente dello stesso bene che attraversi dieci fusi orari prima di arrivare al produttore.

Anche le imprese meno toccate dai primi scricchioli della globalizzazione, con la pandemia o dopo l’invasione dell’Ucraina hanno scoperto come il just-in-time globale possa essere più rischioso di quello che non deve percorrere migliaia di chilometri.

Da questo punto di vista della sicurezza delle filiere anche il protezionismo di Washington alza le mani per ricompensare la sicurezza delle filiere critiche, premiando le imprese che riorganizzano una supply chain o vicina o che conta su alleati (per gli Stati Uniti Canada o anche Australia).

La particolarità dei settori green, sembra in linea di principio offrire a un legislatore accorto ed aggiornato opportunità di ritagliare steccati sia sostenibili, sia efficaci, sia inattaccabili da concorrenti che siano messi all’angolo dalle impalcature normative.

I legislatori si sono già messi all’opera altrove usando creatività: in Corea del Sud una parte del punteggio che va a formare il sussidio all’acquisto di un veicolo elettrico sarà previsto anche in base alla disponibilità di tecnologia innovativa come la ricarica bidirezionale V2L: inutile dire che gli ultimi modelli Hyundai e Kia già ne dispongono e quindi sono qualificati a soddisfare il requisito.

Per l’industria europea questo può offrire l’occasione di accrescere la competitività di alcuni settori già leader globali, ad esempio le colonnine di ricarica ultra-veloci, o favorire il potenziamento di competenze.

Pochi giorni fa la finlandese Terrafame (partner Stellantis) e il fornitore belga Umicore hanno definito una collaborazione su una materia prima essenziale per i catodi delle batterie come il solfato di nichel, per affinare processi con una riduzione del 60% dell’impronta di emissioni nella produzione di questo materiale rispetto alla media di settore attuale.

Ci sono molti protagonisti nei processi di una filiera come quella delle batterie ad alte prestazioni per arrivare alla sostenibilità. Un’impresa all’avanguardia nelle batterie come Northvolt, per quanto attiene alle emissioni che produce una Gigafactory costruendo le sue celle oggi dichiara di essere al livello di 75 kg di CO2e/kWh, contro una media di settore di 150 kg; obiettivo degli svedesi è arrivare a 10 kg e a questo serve l’impegno di tutta una filiera.

La caccia all’efficienza e all’innovazione non è una battaglia persa, ma una che è stata già combattuta con successo da chi è leader in questa corsa all’industria del futuro. Per anni gli acuti esperti dell’esecutivo cinese hanno imposto ai produttori di batterie nazionali di migliorare la densità di energia di celle che agli esordi erano di povera qualità.

A distanza di anni limitare i sussidi all’acquisto solo alle auto con migliori batterie (e quindi autonomia massima) ha permesso di elevare il livello della produzione e assicurare una filiera in grado non solo di fornire il pur grande mercato interno ma di acquisire clienti anche internazionalmente. Bruxelles ha ormai una molti esempi di roadmap percorse con successo e nessuna necessità di viaggiare a vista.