L’agenda protezionista fa soffrire l’auto convenzionale globalizzata e senza un’alternativa innovativa

Le catene del valore lunghe favorite dall’automotive convenzionale sono a rischio, ma la loro crisi è un problema anche per la meno complessa auto elettrica, che cerca più efficienza e meno costi

L’auto elettrica è un prodotto meno complesso da realizzare rispetto a quella convenzionale, per il numero inferiore di componenti di cui necessita rispetto al veicolo con motore a combustione interna. È quest’ultimo in effetti il principale responsabile della maggiore complessità dei veicoli tradizionali, per il gran numero di parti di cui necessita per il funzionamento.

Per chiarire: lo scopo di queste considerazioni non è attribuire ai motori che bruciano combustibili fossili la principale responsabilità anche dell’emergere della Cina e dei paesi a basso costo di mano d’opera o di trattati recentemente messi in discussione, come il NAFTA.

Ma la complessità delle auto tradizionali e la ricerca di risparmi sui loro costi ha riguardato in particolare questo settore quale particolarmente adatto a contribuire alla fase di crescita delle catene del valore globali (per brevità da qui in poi GVC) e degli scambi globalizzati.

Se questa catena di Sant’Antonio industriale non vi è familiare e non vi crea problemi leggere il testo originale, potete farvi un’idea leggendo questo recente articolo dell’agenzia Reuters sui percorsi di un componente essenziale di un motore quale un pistone in un contesto plasmato dal trattato NAFTA, ora candidato ad essere sostituito dal USMCA promosso dalla Casa Bianca.

Per riassumere quello che avviene ancora oggi: un pistone di un motore GM ha come materia prima la polvere di alluminio che nasce in Tennessee, passa in Pennsylvania per essere forgiato, poi in Canada e Messico prima di arrivare in quel Michigan dove diventa parte di un sei cilindri, con quattro passaggi di frontiera nel suo percorso, oggi tutti senza dazi.

Poiché il presente del settore automotive è un mondo di complessità e di catene del valore lunghe, diventa legittimo domandarsi se proprio la meno complessa auto elettrica, al contrario, possa rivelarsi un prodotto favorevole alla ritirata della globalizzazione e perfino un settore modello per una manifattura arroccata sulle posizioni protezioniste.

Prima di arrivare però alla affrettata conclusione che l’auto elettrica possa diventare grazie alla sua minore complessità una bandiera per chi propugna protezionismo o sovranismo, occorre un passo indietro.

Per guardare meglio alle catene del valore come sono state negli ultimi lustri e come si stanno evolvendo. Di fatto le catene del valore hanno cominciato a muoversi da un modello segmentato a uno di produzione in prossimità degli acquirenti finali ancora da prima del diffondersi di politici che basano parte della loro popolarità su appoggio a protezionismo e tariffe.

Con la segmentazione delle GVC, che è stato il modello dominante incontrastato nel periodo 1990/2008, la produzione era distribuita tra i vari paesi in base ai loro vantaggi comparativi. La dinamica del periodo era infatti quella di un commercio globale che si espandeva più rapidamente di quanto non facessero produzione e PIL.

In particolare nel settore automotive convenzionale, è divenuta una necessità cercare tagli ai costi usando questo canale. Ma i bassi costi di produzione in paesi lontani sono a rischio permanente di choc provenienti dalle materie prime.

Per metalli che vanno in parti sensibili della catena produttiva (ad esempio in questo periodo il prezioso e costosissimo palladio necessario ai catalizzatori), ma soprattutto del carburante per i trasporti che ne è componente determinante. L’altro rischio permanente di choc a questa catena lunga sono i movimenti rapidi nel fattore costo del lavoro.

Il modello alternativo alle GVC segmentate si è diffuso a partire dal 2010 ed è stata inizialmente una reazione alla variazione dei costi di produzione nei paesi emergenti e all’intenzione di ridurre i costi di trasporto alleviando le frequenti incertezze dei prezzi dei carburanti.

Dirk Schumacher e Denis Baer-Radoca, ricercatori dell’ufficio studi della banca d’affari Natixis diretto dall’economista della Sorbona Patrick Artus, hanno pubblicato poche settimane fa una nota interessante intitolata “De-Globalisation To Weigh On Productivity and Trend Growth”.

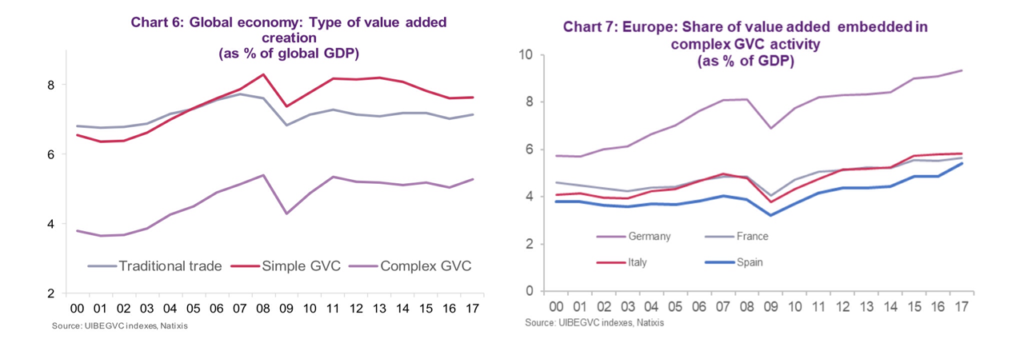

Nella loro ricerca hanno pubblicato la tabella che riportiamo qui sopra e che sottolinea come i cambiamenti in corso abbiano toccato le catene del valore nel commercio globale. Secondo i ricercatori di Natixis si possono evidenziare tre tipi di export: tradizionali, e basati sulle catene del valore GVC rispettivamente complesse e semplici.

L’export tradizionale è una commodity, ad esempio il grano o il riso: prodotto in una nazione senza input esterno o quasi. Le GVC semplici sono prodotti esportati con limitati input provenienti dall’estero, mentre le GVC complesse sono prodotti esportati provenienti da input importati rielaborati per contribuire al prodotto finale prima dell’esportazione.

Insieme gli export basati su GVC sono circa il doppio dell’export tradizionale, un export che tra l’altro per l’Italia è come noto prossimo allo zero. La cosa interessante è che proprio le catene del valore complesse sono cresciute di più nelle ultime due decadi, dal 3,8% del PIL globale al 5,3% del 2017.

Negli ultimi anni si nota che il valore aggiunto prodotto dalle GVC semplici è diminuito, mentre quello basato su GVC complesse ristagna. Peraltro nei paesi nei quali la manifattura resiste, come suggerisce l’immagine a destra, il valore aggiunto basato sulle catene del valore complesse è tornato al di sopra della quota percentuale di PIL che aveva al momento dello scoppio della crisi post-Lehman.

Sembrerebbe quindi che, nonostante gli scossoni al commercio internazionale, alle aziende più dinamiche convenga mantenere una posizione di forza nelle catene del valore più complesse. Di norma sembrerebbero corrispondere a contratti e rapporti commerciali che rispecchiano realtà globali quali l’automotive e la sua catena della fornitura.

Quello che appare convenire alla salute di molte aziende e in particolare all’auto elettrica, che più di quella convenzionale ha la necessità di abbassare i costi per compensare i prezzi ancora elevati delle batterie, sembrava trovare una risposta nella vecchia politica industriale basata sui vantaggi comparativi e sul trade-off tra guadagno efficienza e crescente complessità di gestire GVC con l’aumentare del numero di maglie della catena.

Ma l’ondata protezionista che spinge per mettere da parte i vantaggi comparativi comporta anche che quando la produzione si sposta più vicino agli acquirenti finali l’efficienza produttiva globale possa tendere a calare.

Il modello della produzione vicino agli acquirenti finali ha inizialmente creato due aspettative nei paesi OCSE: la speranza di un movimento stabile di re-shoring, di ritorno di fabbriche che solo in parte si è verificato, e l’opportunità per alcuni settori di resistere alla concorrenza di paesi a basso costo.

Gli esempi fatti leggendo interventi italiani in proposito nel primo caso erano supportati dalla speranza vedere gruppi nazionali, poniamo Brembo per i freni, meno esposti alla concorrenza sleale a basso costo e, ad esempio il riso della Lomellina non più costretto ad abbassare i prezzi per la concorrenza asiatica.

Il nuovo modello della produzione dei beni più vicino agli acquirenti finali peraltro può avere anche effetti imprevisti re-distributivi di produzioni che si spostano nei paesi con minore reddito, con redistribuzione che si fa largo a spese dell’efficienza. Ovvero che il percorso non porti all’effetto auspicato dal protezionista.

Perché il vecchio sistema salvaguardava, in base al criterio dei vantaggi comparativi, la produzione di beni più costosi ma più efficienti in paesi OCSE. Alcuni di questi esempi si vedono in particolare in componenti preziosi dell’auto elettrica.

Sull’auto elettrica di maggior successo, Tesla Model 3, sono apparsi per la prima volta in modo massiccio inverter con la commutazione sempre più efficiente e rapida affidata a MOSFET al carburo di silicio realizzati nella sede siciliana di Catania da STM.

Con il crescere della popolarità delle politiche protezionistiche, il nascere di una industria dell’auto indiana, ad esempio, può comportare che le politiche doganali locali obblighino le case con impianti nella regione a evitare di approvvigionarsi di efficienti chip STM per gli inverter delle auto elettriche da produrre facendo ricorso a chip locali meno efficienti prodotti localmente. A rimetterci oltre ai conti di STM sarebbero anche i clienti delle auto elettriche indiane: inverter più efficienti migliorano l’autonomia dell’auto.

Per arrivare a una conclusione: no, l’auto elettrica pur beneficiata da una minore complessità rispetto a quella convenzionale, per la sua esigenza di cercare e trovare più efficienze e di ridurre i costi non sarà un settore beneficiato dall’eventuale successo delle politiche protezionistiche.

Guardando superficialmente a un solo settore della complessiva rete di scambi commerciali attuali si può cedere alla simpatia verso il riso della Lomellina messo in difficoltà dalla concorrenza del riso del Sud-Est asiatico. Ma occorre valutare come le scelte di politiche commerciali possono costare quote ad altri settori.

Sacrificare il valore aggiunto di un chip STM siciliano a quello del riso Carnaroli lombardo (che peraltro chi scrive gradisce molto) è una scelta che può avere una legittimità, ma occorre sapere quali sarebbero le conseguenze negative in termini di futura efficienza produttiva delle GVC.