In Giappone Nissan vigila sulle batterie, anche spingendo il noleggio

Se Nissan mantiene la formula tradizionale della vendita, incoraggiare il noleggio delle Leaf, Ariya & C. punta nella direzione dei servizi BaaS, che guardano a mantenere in casa materiali delle batterie sempre più preziosi

Questa settimana Nissan Motor ha reso pubblica la strategia pensata per il mercato nazionale dell’auto elettrica che punta a spostare quote di immatricolazioni dalla vendita convenzionale al leasing o al noleggio a lungo termine.

Si tratta di un ulteriore segnale, tra tanti che se ne vedono già, di un cambiamento di strategia dei gruppi auto determinata dalla necessità di conservare un controllo strategico su materiali critici che sono contenuti nei pacchi batterie, per i quali si prevede un futuro di concorrenza accesa per assicurarseli con una probabile scarsità per alcuni, in particolare il litio.

Se in un passato di materie prime in fase di prezzi bassi e offerta ampia la proposta di scegliere un’auto elettrica con le batterie a noleggio è andata gradualmente a sparire (ultimo esempio quello della Renault Zoe), adesso per i gruppi auto la possibilità di mantenere la proprietà di un’auto e soprattutto del suo “cuore”, appunto il pacco batterie, torna di attualità.

Lo è in particolare in Giappone, mercato nel quale Nissan ha ben presente come la maggior parte delle Leaf usate una volta restituite dai proprietari prendano la via dell’export: in questo caso specifico soprattutto la via della Russia e della Nuova Zelanda.

Il presidente della joint venture 4R Energy Yutaka Horie, formata da Nissan e Sumitomo per gestire la seconda vita delle batterie e in futuro col progetto di avviare per esse attività di riciclo delle materie prime che contengono, ha sottolineato in una intervista al Financial Times come questo possa comportare la perdita definitiva di minerali critici che le batterie contengono: il litio ad esempio, o nel caso dei magneti dei motori elettrici le terre rare.

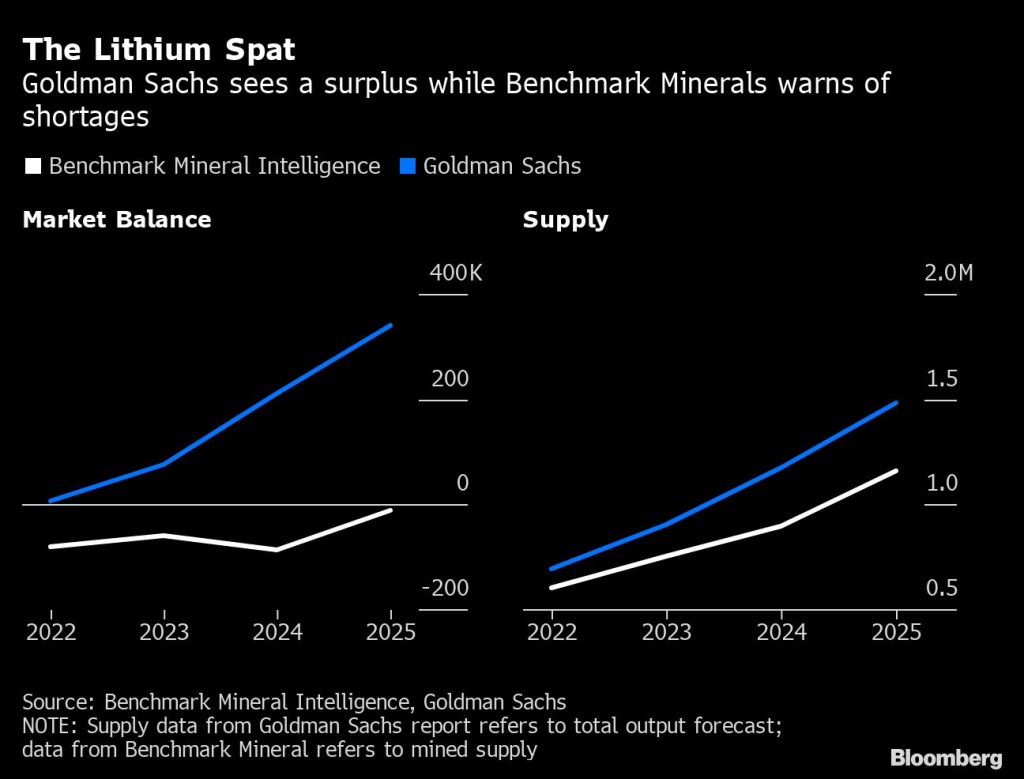

Nell’attuale fase di crescita della produzione di veicoli elettrici, con la domanda di litio che cresce al ritmo di 200.000 tonnellate di LCE (lithium carbonate equivalent) l’anno, se tutti i progetti annunciati di estrazione tradizionale o diretta di litio andassero in porto (e sappiamo che il settore estrattivo riserva spesso sorprese e ritardi) nel 2030 ci sarebbe comunque un gap di 220.000 tonnellate, secondo i calcoli di Henrique Ribeiro per la società di consulenza Platts.

A parte i colossali investimenti necessari per completare gli impianti che serviranno a rispondere alla domanda (Benchmark Mineral Intelligence calcola $200 miliardi entro il 2028), con una stima per fine decennio di una domanda di 2,4 milioni di tonnellate di LCE, la società di Simon Moores prevede un deficit di mezzo milione di tonnellate di LCE per l’Europa e di 225.000 in Nord America.

Non solo, ma le previsioni di BMI e altri analisti del fronte “realista” si scontrano con quello degli ottimisti (gli analisti di Goldman Sachs ad esempio), che prevedono produzione di 1,5 milioni di tonnellate nel 2025 quando le stime più conservative arrivano al milione.

Le mosse di aziende come Nissan, che anche col noleggio in alternativa alla vendita tendono a proteggere i materiali più preziosi di un’auto elettrica, lasciano pensare che stia prevalendo un atteggiamento più prudente da parte dei gruppi auto globali.

Nessuno vuole rischiare, dopo anni passati a combattere la sovra-capacità delle linee di produzione, trovarsi in condizione di poter un giorno produrre centinaia di migliaia di veicoli elettrici, ma di non ultimarli per scarsità di celle in grado di spingere le batterie, frenate da carenze di materie prime.

In poche parole, la scarsità sempre più palese di alcuni metalli critici sta fornendo in modo inaspettato ma molto pratico la risposta alla scontata domanda di chi mal tollera le auto elettriche e chiede insistentemente: “ma dove le metterete tutte quelle batterie?”, come se fossero pile AAA.

A questa obiezione, i gruppi auto, i loro partner delle batterie, delle materie prime e del riciclo, sempre più frequentemente possono rispondere senza perifrasi: “ce le vogliamo tenere!”.

In questa luce si possono pertanto leggere anche altre mosse recenti come, circa un mese fa, la decisione Ford di eliminare le opzioni lease-to-buy dai contratti americani per i nuovi pickup elettrici F-150 Lightining, i SUV sportivi Mustang Mach-E e i furgoni E-Transit. In pratica, a fine contratto i veicoli torneranno in mano alla società di Dearborn.

Quando è stata confermata quella notizia, si è pensato che Ford intendesse soprattutto gestire e monetizzare in modo più diretto l’usato, soprattutto in questo momento in cui questo settore del mercato è a livelli record. La casa tuttavia per spiegare la decisione ha fatto riferimento alla propria intenzione di alleviare le emissioni di carbonio, indicando che questo è facilitato dal controllare la batteria nel corso della propria vita, mantenendola all’interno della rete Ford.

Altre mosse, come quella Nissan, confermano che questo genere di logica sta cominciando a fare proseliti. Per ora il piano della casa vale solo in Giappone, ma è pensabile che possa estendersi, sebbene la rete stia continuando anche a mettere in vendita le Leaf e le Ariya in modo convenzionale.

Del resto, la formula del noleggio a lungo termine per modelli elettrici è diventata quella preferita anche per la rivale Toyota Motor Corp. che ha a sua volta iniziato a proporre alla clientela nazionale il suo nuovo crossover BZ4X.

L’orientamento dei gruppi auto che tende ad allontanarsi dalla vendita convenzionale potrà avere particolare influenza sulla struttura stessa delle auto elettriche. Ci riferiamo a un fenomeno già in atto che si associa al cosiddetto BaaS, ovvero al trattare la batteria come un servizio, reso popolare in Cina da case come la giovane NIO. Avere il noleggio della batteria tra le attività core di una azienda da quelle parti ha contribuito alla popolarità del battery swap, di cui NIO ha deciso di diventare pioniere.

Tanto è vero che in Europa il primo polo produttivo della casa cinese, in Ungheria, non è stato aperto per produrre auto ma per produrre stazioni di cambio rapido dei pacchi batterie, dove in meno di cinque minuti si rimette un’auto in condizioni di ripartire colle celle piene di energia, senza collegare alcuna presa.

Una industria dell’auto che decida di avere più controllo sulle auto, sulle batterie e sui materiali che contengono per la clientela in effetti sarebbe un fattore in grado di avvicinare un pubblico molto più ampio all’auto elettrica rispetto a quello che è già in condizioni ideali per trarne il massimo.

In un mercato come italiano questo si può vedere bene confrontando le caratteristiche dei territori, anche non molto distanti. In Lombardia, ad esempio, un’area come quella di Sesto San Giovanni o di Cinisello Balsamo, con alta densità abitativa e molte unità plurifamiliari, ha potenziale ben diverse di sfruttare al meglio l’auto elettrica rispetto alle centinaia di villette e unità mono-familiari che sono la norma nelle aree prealpine.

Questo gap che esiste tra unità monofamiliari e pluri-familiari è un fatto sostanziale. Una villetta con pannelli solari nella regione dei Laghi ha possibilità di sfruttare al meglio il circolo virtuoso energia-emissioni, che un condominio della periferia milanese non è in grado di uguagliare nemmeno con la più completa adesione dei suoi abitanti ed amministratori.

Un impianto da 12 kW sul tetto di una villetta a molti automobilisti offrirebbe il potenziale di non dipendere quasi mai dalla rete, mentre quella stessa capacità non offrirebbe quasi alcun sostegno alla mobilità quotidiana se tutti gli automobilisti di un condominio da 20 o oltre appartamenti si convertissero all’auto elettrica.

Questo è un fattore che non considera neppure il costo delle colonnine di ricarica: a chi abita in una villetta mono-familiare si può presentare anche il caso favorevole di ricevere il wallbox gratis dalla casa auto al momento dell’acquisto, ma per un condominio le cose cambiano.

È un fattore di cui le utility sono consapevoli: SEPA, consorzio americano di società delle reti, ha pubblicato nel suo blog una valutazione della differenza di costi delle colonnine tra unità monofamiliari e pluri-familiari. Per le prime si può oscillare tra $1.000 e $5.000, mentre per le unità pluri-abitative si sale tra i $13.500 e i $122.000 in base al numero di inquilini.

In conclusione, l’orientamento graduale ma crescente che si può notare nei gruppi dell’auto verso la possibilità di controllare a lungo termine il contenuto più prezioso di un’auto, che in futuro diventerà sempre più oggetto di circuiti di economia circolare, contiene anche un “seme” per la crescita dei servizi BaaS.

Servizi che appaiono un percorso ragionevole e pratico (in particolare con l’offerta del cambio rapido delle batterie) per raggiungere anche automobilisti per i quali al momento attuale l’uso di un’auto elettrica non è particolarmente attraente.