Fuel cell sì, idrogeno forse?

La propulsione a zero emissioni ha ancora molta strada da fare: paradossalmente lo sottolinea proprio il fatto che per occasioni incoraggianti come la recente inaugurazione di una nuova stazione di rifornimento di idrogeno nel Baden-Württemberg, in Germania, si scomodino molte personalità. Anche nella prima economia d’Europa in effetti ci sono ancora soltanto 21 punti di riferimento per i viaggi di vetture fuel cell che impieghino idrogeno, ed attualmente una nuova stazione di rifornimento costituisce ancora un avvenimento.

La stazione di servizio di Ulma è stata finanziata del ministero dei trasporti federale, nell’ambito di un programma tedesco per l’innovazione. E qui il supporto pubblico allo sviluppo della tecnologia fuel cell si ricollega alla notizia, anche essa recente, delle cifre di previsione contenute nella proposta del piano nazionale per la mobilità a idrogeno illustrata all’inizio di luglio a Catania dal presidente del comitato di indirizzo strategico di mobilità idrogeno Italia (MH2IT) Alberto Dossi.

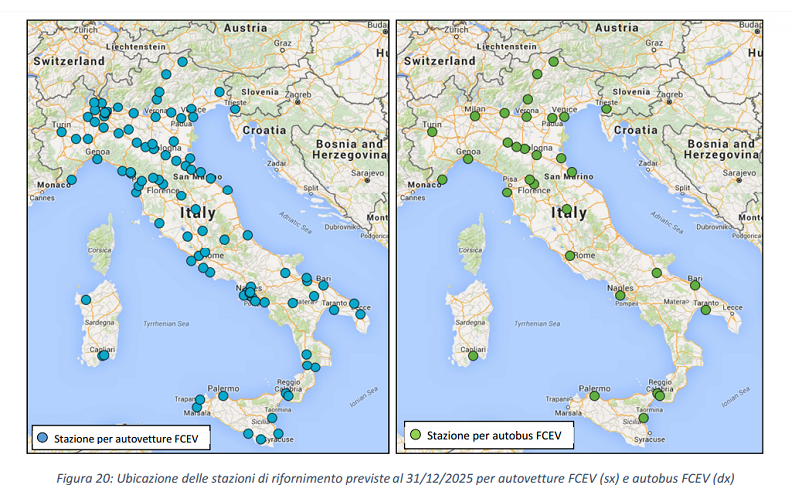

Mentre oggi i veicoli fuel cell in circolazione in Italia sono una vera rarità, e nonostante specialmente le case giapponesi (ma anche tedesche) guardino con interesse a questa opportunità, il consorzio ne prevede un migliaio fra non molto, nel 2020, e da questa modesta quota entro i cinque anni successivi le previsioni immaginano 27.000 veicoli a celle a combustibile in Italia che necessiteranno di un pieno di idrogeno. Nel 2050 se ne immaginano addirittura 8 milioni e mezzo affiancati da 23.000 autobus e riforniti da 5.000 stazioni di approvvigionamento. Tratta da questo studio di MH2IT la cartina che riportiamo sotto ipotizza la distribuzione delle stazioni di rifornimento di idrogeno in Italia nel 2025. Se avete la curiosità di confrontarla con la situazione tedesca prevista, trovate qui sul sito Daimler-Benz la mappa relativa alle 400 stazioni previste dal piano federale per il 2023.

MH2IT è un organismo che riunisce i principali soggetti italiani del settore (tra i quali Assogastecnici/Federchimica) ed è un interlocutore delle autorità competenti nella redazione del Piano che il governo presenterà alla Commissione europea entro novembre, come previsto dalla direttiva 2014/94/UE sullo sviluppo del mercato dei combustibili alternativi. Che oggi la vita per uno dei rari utilizzatori di auto a fuel cell in Italia sia poco pratica è evidente. Piuttosto, viene da chiedersi cosa sia opportuno fare per colmare le lacune e anche quanto sia il caso di fare. Sì, perché per l’avvenire della mobilità basata sulla tecnologia fuel cell è determinante la cooperazione tra pubblico e privato. E, come abbiamo visto nel caso dell’impianto di Ulm, di solito questo implica denaro pubblico investito accanto a quello delle aziende coinvolte.

E qui le cose si complicano, perché se la tecnologia fuel cell è tecnologicamente interessante, malgrado sia contestata anche nell’ambito dei veicoli elettrici, ma soprattutto da parte di chi ha deciso di scartarla ed è quindi in totale competizione con essa (come Tesla Motors), si tratta anche un settore in cui la ricerca è vivace. E questo vuol dire in particolare che molte aziende, laboratori, università, sono attivissime su progetti in cui fuel cell e idrogeno non coesistono necessariamente. E questo non sorprende: l’idrogeno da impiegare come combustibile ricavato on-site nelle stazioni di rifornimento mediante elettrolisi infatti ha ancora costi discretamente elevati (senza contare che, secondo la stessa Linde, realizzare una stazione di rifornimento costa tra €1,5 e 2 milioni). Quello prodotto su scala industriale invece costa meno, ma ha le problematiche legate al suo trasporto.

E quindi non c’è da meravigliarsi se è stato accolto con grande interesse o addirittura con entusiasmo (dal noto giornalista di auto Bertel Schmitt su Forbes ad esempio) la realizzazione Nissan di un’auto fuel cell che usando bio-etanolo scavalca tutti i problemi dell’idrogeno, da quelli delle temperature e pressione a quelli del trasporto. Il direttore del progetto Hideyuki Sakamoto ha detto che il mese prossimo a Yokohama si vedrà un prototipo e che per il 2020 arriveranno le prime vetture in commercio dotate di questa tecnologia, che avrà costi equivalenti a quelli delle auto elettriche ma tutta la comodità di rifornimento e di autonomia dei motori a combustibile fossile (o a idrogeno…).

Non è tutto qui: il mese scorso uno spin-off dell’Imperial College, l’inglese Ceres Power Holdings, ha riferito di veloci progressi nel proprio lavoro su una tecnologia fuel cell che (analogamente a quella Nissan) si basa su ossido solido invece che idrogeno, ed a sua volta può funzionare con differenti tipi di carburanti, anche grazie alla capacità delle sue celle in acciaio speciale di lavorare a temperature più basse delle pile a combustibile di tecnologia già nota. Anche altri sono al lavoro su potenziali svolte nella tecnologia fuel cell, e non necessariamente l’idrogeno c’entra, anzi.

Da un lato questo sembra incoraggiante: nel senso che forse vedremo davvero così tante auto sulle strade nel 2023 o nel 205o come prevedono gli ottimisti player italiani dell’idrogeno. Ma dall’altro dovrebbe far riflettere le istituzioni competenti sulla possibilità che non tutte le auto fuel cell abbiano in futuro bisogno di rifornirsi di idrogeno. In altri termini, se fino a ieri poteva ipoteticamente reggere l’argomento di una tecnologia promettente, quella delle fuel cell, frustrata dall’infrastruttura, oggi le cose sembrano più complicate.

Un consorzio o una associazione che propongono politiche o istanze di investimento, insomma, spingono per qualcosa che è una soluzione ma non necessariamente la soluzione con la esse maiuscola. Non è un fattore trascurabile: lo stesso testo di MH2IT scrive che la riuscita “è vincolata alla disponibilità sia di incentivi pubblici UE&IT (europei e nazionali) che di investimenti privati e PL (pubblici locali: regionali, provinciali, comunali)”. Vengono fatte anche delle cifre: sono previsti come necessari finanziamenti pubblici europei e nazionali per circa €47 milioni fino al 2020 e circa €419 milioni nel periodo 2021-2025.

La competizione che si sta creando tra tecnologie fuel cell, a nostro parere non dovrebbe essere motivo di bloccare aiuti alla diffusione dell’una piuttosto che dell’altra. Caso mai, motivo per allocare risorse più attentamente. I già scarsi fondi pubblici potrebbero ragionevolmente supportare quelle infrastrutture essenziali nel quadro di una rete europea che prevede un supporto minimo alla mobilità che si appoggia all’idrogeno, e quindi prevede la presenza di fondi comunitari.

Viceversa, quando si passa a valutare le politiche di incentivo agli acquisti della clientela retail o corporate, la cosa meno opportuna sembra una scelta precoce di scommettere su una tecnologia (il che vuol dire in certi casi un’azienda o un gruppo di aziende). In ogni caso è difficile non condividere l’opinione dello stesso paper di MH2It quando afferma che le fuel cell muoveranno i primi passi soprattutto a blocchi, mediante piccole o medie flotte di vetture, in mano a dipendenti e collaboratori di aziende, pubblica amministrazione, società di taxi o di car sharing.

In quest’ottica però, pur sembrando logico una rete di supporto minimo continentale anche per l’idrogeno, non sarebbe opportuno da parte delle aziende coinvolte, quelle auto come quelle legate all’infrastruttura, pensare di far pagare soprattutto ai cittadini una diffusione capillare. Specie se si pensa alle prospettive commerciali delle stazioni di rifornimento secondo la stessa MH2IT: nella prima fase, appunto basata soprattutto su flotte, lo scenario prevede da un minimo di dieci ad un massimo di quaranta rifornimenti al giorno. Considerato che un pieno prevede circa 5kg di idrogeno, a prezzo tra l’altro abbastanza simile a quello degli attuali carburanti fossili, si può immaginare i ricavi iniziali di questi esercizi. Da questo punto di vista, non sorprende che chi lavora alle fuel cell che usano bio-etanolo come combustibile abbia tenuto bene a mente proprio la attuale diffusione, specie nelle Americhe, del prodotto.