Un 2030 senza timori per l’occupazione auto

Secondo una ricerca del Professor Ferdinand Dudenhöffer (dell’istituto CAR di Duisburg) lotta alle emissioni e lavoro non sono nemici: la transizione all’elettrico agirà su alcuni settori, ma la crescita complessiva compenserà

Quasi nelle stesse ore in cui il Parlamento europeo e gli stati membri dell’Unione Europea hanno raggiunto un accordo sull’obiettivo di ridurre entro il 2030 le emissioni clima-alteranti del 55% rispetto al livello del 1990, si è fatta sentire la voce del CAR (Center Automotive Research) di Duisburg, uno dei principali istituti internazionali specializzati nella ricerca sull’automobile, a sottolineare come lo spostamento del settore verso una riduzione delle emissioni non sia da valutare tanto negativo per l’impatto sul lavoro quanto si riteneva finora.

Il centro studi diretto dal Professor Ferdinand Dudenhöffer sostiene anzi che ci potrebbero essere più posti di lavoro a fine decade, nel 2030, grazie al passaggio all’elettrico del settore. Qualcosa che intuitivamente specie in Germania dallo scorso anno hanno cominciato a chiedere insistentemente i Consigli di Fabbrica, che capovolgendo l’atteggiamento precedente ormai temono l’assenza di progetti elettrici in un impianto, ritenendoli una anticamera della sua decadenza.

Dudenhöffer da una parte della stampa tedesca viene soprannominato Auto-Papst (ovvero il Pontefice dell’automobile) per i frequenti interventi dell’istituto CAR sulle responsabilità di quest’industria riguardo ad economia ed ambiente.

Nel commentare lo studio ha detto tra l’altro: “il rafforzamento delle restrizioni sulla CO2 previste dalla UE minaccia meno i posti di lavoro nel settore auto europeo di quanto non si tema”. Se si prendono in considerazione i settori limitrofi all’auto, ovvero affiancando ai posti direttamente creati anche l’indotto, ci sarebbe un effetto positivo.

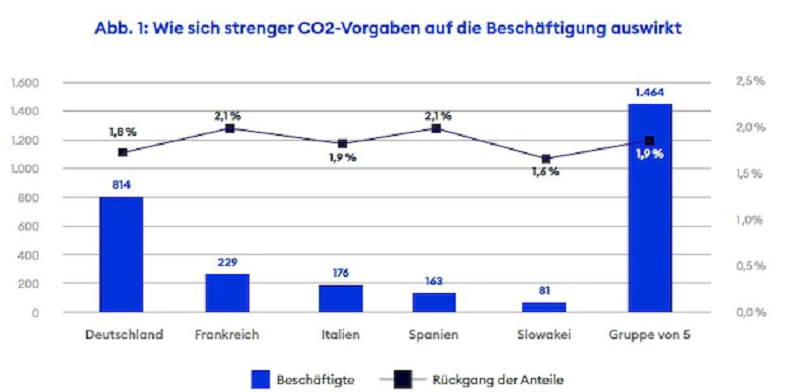

Secondo la ricerca del CAR, sarebbero meno di 28.000 le persone occupate direttamente dall’auto in Germania, Francia, Germania, Italia, Slovacchia e Spagna potenzialmente a rischio. Questo equivarrebbe all’1,9% dei dipendenti del settore auto in questi cinque paesi, che messi insieme valgono il 70% della manifattura continentale delle quattro ruote.

Il lavoro di ricerca del CAR, co-finanziato dalla ONG ambientalista Europan Climate Foundation, ha basato il modello sui veicoli passeggeri, senza includere i mezzi commerciali leggeri, a partire dai piani della Commissione Europea, in base ai quali dal 2030 in poi solo 47,5 grammi di CO2/km saranno ammessi in media in una flotta.

Nel caso della Germania, che parte da circa 814.000 lavoratori direttamente dipendenti da gruppi auto, lo studio prevede un 1,8% di organico a rischio in futuro per l’eliminazione progressiva di tecnologia del motore endotermico. Questo corrisponde a circa 15.000 posti di lavoro.

Ma se il settore auto porterà un segno meno guardando all’organico, un settore in crescita grazie alla transizione elettrica come quello delle batterie e alla nascita di una mezza dozzina di Gigafactory di celle secondo il modello porterà a 35.000 persone che lavoreranno in attività collegate a quei siti produttivi, che saranno operativi a partire dal 2025.

Guardare al solo settore auto coi paletti in altri termini oscura quello che può emergere nell’economia nel complesso dalla transizione: nei settori chimico, delle utility, nella ricerca. E Dudenhöffer e i suoi collaboratori del CAR sottolineano anche che esitare oggi ad inserirsi nelle attività in crescita significa perdere le opportunità di essere competitivi in quei settori in futuro.

Alcuni di quei settori in effetti sono nuovi di zecca e tutti da mettere in piedi. Mentre nella filiera auto tradizionale che conta sui combustibili fossili la catena è lineare, ovvero finisce quando il carburante è bruciato definitivamente, l’auto elettrica conta su più materiali e prodotti che conservano valore anche a tempo indefinito, anzitutto nelle batterie. Questo offre prospettive e posti in ottica di economia circolare che l’auto convenzionale non è mai stata in grado di creare.

Lo scorso anno, l’istituto Fraunhofer IAO aveva condotto uno studio analogo per il Consiglio di Sorveglianza del gruppo Volkswagen, sulle prospettive dell’occupazione nell’auto fino al 2030. Come nel caso del CAR di Duisburg, anche il precedente lavoro era arrivato a conclusioni simili a quelle di Dudenhöffer e molto meno drammatiche di precedenti modelli sulle future prospettive del lavoro per il settore automotive.

Il paper di 42 pagine dal titolo “Verschärfung der EU-CO2-Anforderungen und Auswirkungen auf die Arbeitsplätze in der europäischen Automobilindustrie” non ha saputo convincere tutti. La testata tedesca Focus lo ha sottoposto al Professor Alexander Eisenkopf della Zeppelin-Universität di Friedrichshafen, che lo ha definito in buona sostanza un lavoro di propaganda della lobby dell’auto elettrica più che una analisi fondata su principi economici.

Le diatribe tra accademici non sono una novità e qui non ci dilungheremo sull’argomento. Quello che in conclusione ci teniamo invece a sottolineare è come sia sterile guardare alle prospettive future dell’innovazione con un approccio che appaia mettere come discriminanti rigide, quasi da… codici ATECO.

Non ci appare così determinante per la buone salute dell’economia dei prossimi decenni che un tecnico, o ingegnere, oppure operaio con impiego a tempo indeterminato faccia parte dell’organico di un’azienda registrata nel settore auto o moto, piuttosto che sotto trasporti, batterie o componentistica.

Anche perché settori le cui prospettive sono in crescita sono di fatto settori di frontiera. Solo questa settimana tra le tante note stampa diffuse da aziende che stanno investendo ne rileviamo un paio: AMG Lithium GmbH, una sussidiaria di Dutch Advanced Metallurgical Group ha acquistato un lotto di terreno nel Bitterfeld-Wolfen Chemical Park, dove aprirà un impianto di idrossido di litio nel 2023, non a caso poco lontano da dove sorge il produttore di batterie Farasis che fornisce celle a Mercedes-Benz.

Ad Aquisgrana FEV, una società specializzata nel software, ha presentato il suo Energetic Layout Tool, che servirà a chi produce batterie per velocizzare mediante simulazioni e digital twins la preparazione di nuovi schemi di celle e moduli per le necessità di clientela di ogni settore industriale interessato.

La produzione di idrossido di litio e il software di simulazione se fossero in attività in Italia non sarebbero classificabile con lo stesso codice ATECO di una fabbrica di auto, ma abbiamo pochi dubbi che la crescita dell’uno e dell’altro settore sarebbero state altrettante vivaci senza il boom dei veicoli elettrici. Che poi l’idrossido di litio o il software di simulazione possano servire anche alle batterie di elettronica di consumo o a produrre inverter tendiamo a vederlo come un pregio, piuttosto che un difetto.