L’economia circolare per i gruppi auto è il “vaccino” contro l’instabilità delle commodities

Cobalto, manganese, nickel e naturalmente litio sono materie prime che tengono sveglio chi deve garantire che il flusso di materiali proceda senza intoppi: così Volkswagen si attrezza per il riuso

Il cobalto. Sì, quel metallo periodicamente indicato da ambientalisti-a-ore come possibile causa di depravazione morale dei veicoli elettrici perché proveniente soprattutto dal cuore dell’Africa, da quella traballante e poverissima Repubblica Democratica del Congo in cui l’attività mineraria non si può certo definire governata da imperativi etici.

Attizzato da truffe come quelle sui bitcoin o i diamanti dei VIP o da bolle come quella che ora pare avvolgere il palladio (metallo che serve ad abbattere le emissioni delle auto a benzina), c’è chi si figura una speculazione su quella materia prima indispensabile finora alle celle delle batterie delle auto elettriche (ma non a quelle delle Tesla). L’apocalittica conseguenza sarebbero prezzi alle stelle e milioni di schiavi costretti a scavare cobalto, perché del raro metallo non ce ne sarebbe abbastanza per tutti.

Eppure quel cobalto non pare stia per finire per colpa della domanda scatenata dalle auto elettriche, se il colosso minerario svizzero Glencore si avvia a dare tagli alla produzione in Congo. Il tutto mentre a qualche fuso orario di distanza in Kazakhstan un’altra società mineraria, ERG, a sua volta taglia produzione e staff.

E il litio? Anche quello non doveva essere agli sgoccioli? Ma in Québec la produzione di RB Energy, società partecipata dal colosso cinese delle batterie CATL mette un impianto in pausa per la sovrapproduzione australiana, mentre un’altra società (Nemaska) è nella tempesta per aver sforato i conti nello sviluppo di un altro impianto canadese.

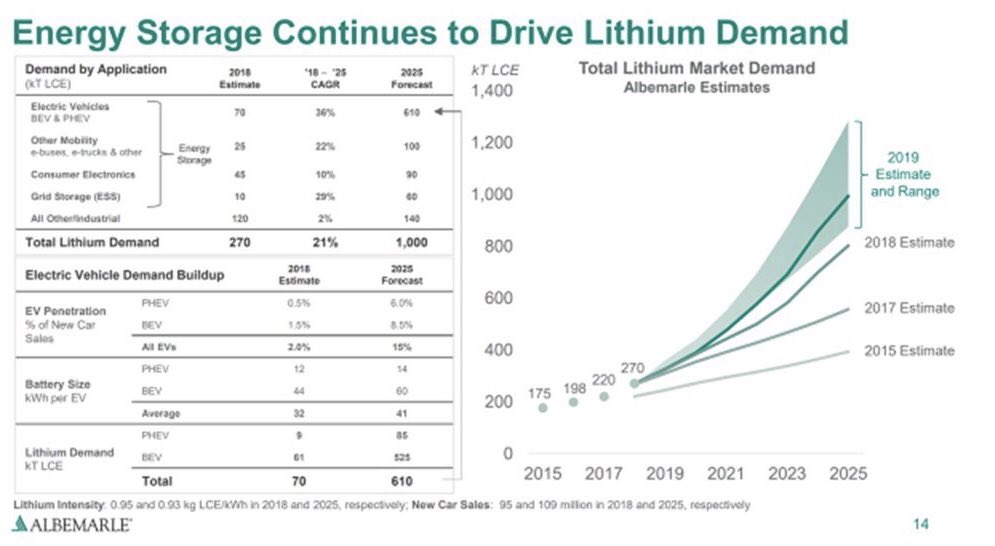

La domanda di litio cresce, malgrado passi falsi qua e là e avvisi di alcuni analisti di settore che ci sia il rischio di un eccesso di offerta: il maggior produttore mondiale, Albemarle Corp, sostiene che le prospettive per il 2019 siano di una crescita del 14% dei ricavi. E l’azienda americana non prevede sorprese nella stabilità della domanda.

Ma anche la stabilità della domanda, come visto nel caso dei progetti canadesi, non è in grado di salvare da cattive programmazioni o gestioni. A medio termine la domanda di litio attesa per il 2025 sarà 1 milione di tonnellate LCE (lithium carbonate equivalent, la materia prima che passa da vari stadi di lavorazione fino al livello battery-grade, adeguato ai componenti delle batterie) da 250.000 del 2018, con domanda trascinata da crescita di impianti di accumulo e dalla diffusione di veicoli elettrici.

Non ci sarebbe quindi alle porte crisi da scarsa domanda, malgrado i prezzi di alcune materie prime critiche per le batterie attraversino una fase debole. E tuttavia le materie prime, l’esempio più lampante è il petrolio, sono soggette a imprevedibilità, come ben sanno gli addetti ai lavori di lungo corso. Ma nell’era della mobilità elettrica in cui si amplia il ventaglio di materie prime critiche per la supply chain cresce la necessità per i gruppi dell’auto di avere certezze.

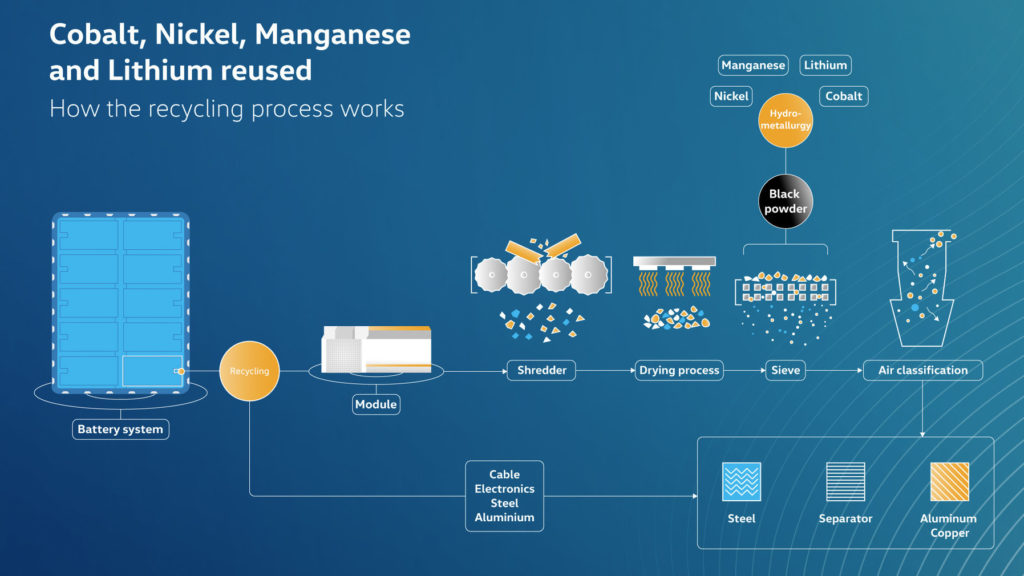

Un fattore di stabilità che può fare da antidoto alle incertezze di una filiera che parte da (a volte) remote e spesso inaffidabili regioni minerarie, è l’economia circolare. Materiali importanti che non devono arrivare alle fabbriche di auto o di batterie dall’Equatore o attraversare gli oceani, ma dal riuso. E questo ci porta a mettere a fuoco la diffusione che in queste ore uno dei player della mobilità elettrica, Volkswagen, ha dato alle future attività del suo Centro di Eccellenza a Salzgitter, lo stabilimento ritratto nella foto di apertura.

Nella città tedesca sta costruendo un impianto pilota per la produzione di celle di batterie, affidato ad una nuova divisione Volkswagen Group Components, da inizio 2019 responsabile della filiera a 360°. E questo ci riporta alle materie prime, perché nel 2020 presso la sede della divisione partirà un impianto per il riciclo (il primo anno) di 1.200 tonnellate di materiale equivalenti a 3.000 batterie. In futuro la capacità è destinata a crescere e quello di Salzgitter non sarà l’unico impianto che Volkswagen intende realizzare.

I tecnici della divisione del gruppo tedesco stanno puntando l’attenzione e gli sforzi pratici su cobalto, litio, manganese e nickel. L’approccio dell’economia circolare farà sì che nel bilancio di emissioni clima alteranti dei modelli Volkswagen il riuso sia destinato a tagliare le emissioni di CO2 della fase estrattiva, oltre a ridurre l’impronta del trasporto della materia prima.

L’impianto di Salzgitter sarà a bilancio di emissioni neutrale, ed investimenti e benefici dovranno pareggiarsi. Il riuso può avere costi iniziali significativi, ma tali sono anche quelli dell’approvvigionamento dei materiali. A lungo termine Volkswagen si è data un obiettivo di riciclare il 97% di tutte le materie prime presenti nei suoi pacchi batterie, obiettivo da perseguire anche attraverso una decentralizzazione degli impianti di riciclo.

La decentralizzazione riguarda anche l’approvvigionamento: Volkswagen ha un centro di eccellenza nella fabbrica di Braunschweig dalla quale partiranno i primi pacchi per la sede di Zwickau da cui nasceranno i primi modelli della famiglia ID, a cominciare dal primo hatchback elettrico. Il gruppo conta di avere la necessità di una capacità di 150 GWh di batterie da montare sui pianali entro il 2025.

Per quanto riguarda la base delle batterie, le celle, ormai si sente parlare sempre più spesso di fino a 3 Gigafactory necessarie per tenere il passo dei molti modelli in arrivo sulla piattaforma dedicata MEB. Le celle di consolidati e stimati produttori coreani forse saranno affiancate entro 3-4 anni da forniture di consorzi europei (i cosiddetti Airbus delle batterie) o tedeschi (che entro il 15 marzo devono rispondere al bando federale) consorzi nei quali Volkswagen pare meno restia ad entrare rispetto ad altri gruppi tedeschi dell’auto come BMW o Daimler.

Secondo la stampa tedesca (il periodico finanziario Manager Magazin) l’iper-attivismo di cui ha dato prova il gruppo di Wolfsburg nel settore delle batterie da quando è diretto da Herbert Diess, ha generato nervosismo in quello che fino a pochi mesi fa era considerato il principale fornitore Volkswagen di celle per batterie: LG Chem.

L’azienda coreana non avrebbe gradito che i tedeschi abbiano aperto le porte alla rivale SK Innovation, e si attende con curiosità quali saranno gli sviluppi nei rapporti tra casa auto e fornitori. Nel mondo in vorticoso movimento della mobilità elettrica l’instabilità non è un fattore che riguarda le sole commodities, no.