Quali sono i paesi europei più adatti a ospitare nuove «Gigafactory» di batterie?

Un team di ricercatori delle università di Münster e Glasgow ha creato un modello per rispondere basandosi su tre fattori: conoscenza, costi ed energia, che contiene suggerimenti anche per l’Italia

Progetti di nuove Gigafactory sono ormai confermati con crescente frequenza: pertanto la collocazione di questi nuovi poli della manifattura è diventata cruciale, e riuscire ad essere inseriti in questi snodi fondamentali della filiera industriale sostenibile del 21° secolo è per i paesi europei una premessa ormai riconosciuta a un futuro di crescita e benessere.

Uno studio recentemente pubblicato nel Journal of Industrial Ecology col titolo “Location choice for large-scale battery manufacturing plants: exploring the role of clean energy, costs, and knowledge on location decisions in Europe” vuole contribuire ai dibattiti che circondano la scelta delle sedi delle fabbriche di batterie in Europa, esaminando come alcuni fattori essenziali contribuiscano a rendere un’area di un paese più attraente rispetto a un’altra.

Il paper compilato da esperti e ricercatori delle universistà di Münster e Glasgow e di Porsche Consulting, e che ha avuto in Marius Chofor Asaba e Stephan von Delft i leading author, peraltro è giunto alla conclusione che “non c’è una singola miglior location per impiantare Gigafactory. Invece la scelta dipenderà dai requisiti del produttore delle batterie”.

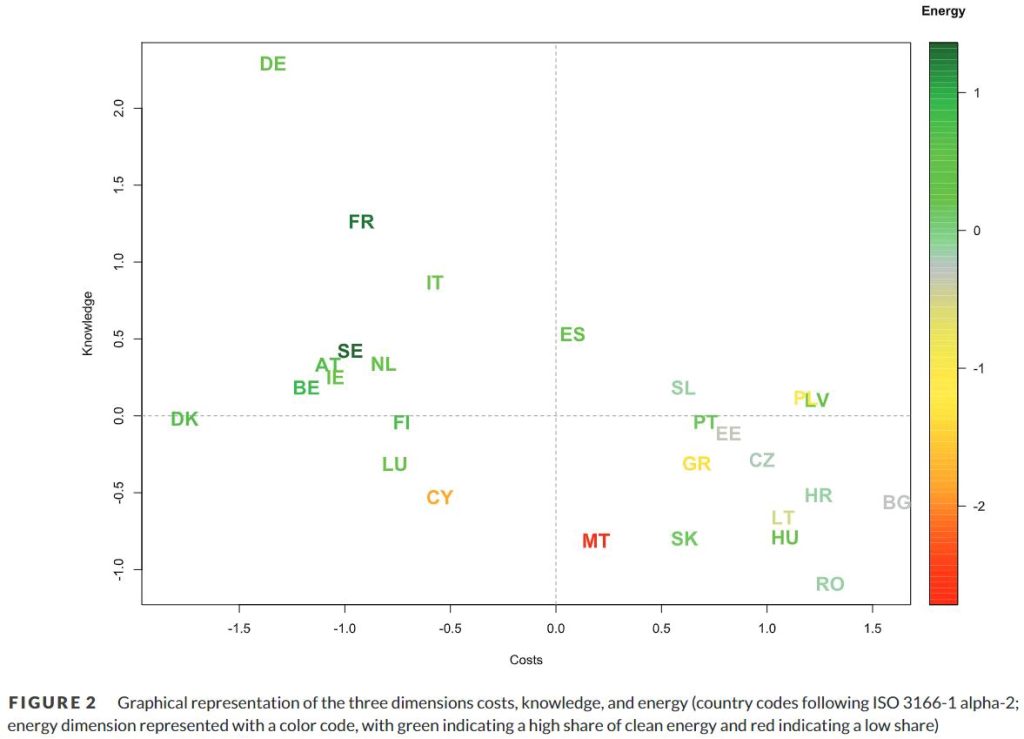

Lo studio ha tuttavia identificato nazioni leader e nazioni che devono recuperare terreno, se intendono partecipare a questa attività industriale dalla vertiginosa espansione. Germania, Francia e Lettonia sono le sedi più auspicabili per la grande manifattura di batterie secondo le conclusioni della ricerca, che ha creato un modello basato sui tre pilastri fondamentali del costo, della conoscenza e dell’energia disponibile attualmente in ciascuno dei paesi dell’Unione Europea.

La Germania ha occupato una posizione di preminenza guardando alla dimensione della conoscenza, Lettonia, Ungheria e Croazia si sono posizionate bene sia per costi che energia, mentre la Francia è risultata il miglior compromesso quando si miscelano i tre fattori che rendono promettente posizionare una nuova Gigafactory in uno dei paesi europei.

Lo studio è interessante anche per aiutare a comprendere quali siano i fattori che stanno sostanzialmente spostando le sedi di elezione delle fabbriche di batterie dall’Europa Orientale, come era la norma prima del recente boom dell’auto elettrica, a quella Centrale e alla Scandinavia.

Se nella fase in cui sono state aperte da LG Energy Solution, Samsung SDI e altri le prime fabbriche in Polonia e Ungheria il fattore costo (specie del lavoro e della proprietà) era considerato essenziale, l’emergere di altri fattori come l’energia ha cambiato e sta cambiando la prospettiva.

Produrre celle per un pacco batterie che spinga un veicolo come noto è un’attività complessa e che richiede energia: secondo la più recente letteratura specializzata, produrre 1 kWh di capacità di celle richiede oggi tra 50 e 65 kWh di elettricità (180-230 MJ).

Poiché i gruppi auto e quelli europei in particolare sono sempre più attenti ai risultati delle analisi del ciclo di vita completo (LCA) di un veicolo elettrico, il mix da cui proviene quella energia è altrettanto se non più importante del suo costo.

I ricercatori al riguardo hanno effettuato una “analisi di sensibilità” dei paesi europei: “abbiamo messo alla prova la robustezza del nostro quadro e mostrato che la Francia può essere una sesta adeguata quando l’energy mix di un paese è soppesato sopra al 40%, laddove la Svezia diventa una scelta appropriata quando l’energia verde diventi il singolo fattore più importante nel scegliere una location per una Gigafactory“.

La dimensione della conoscenza, che ha combinato numerosi indicatori che spaziano dalla produttività accademica alle risorse umane disponibili, è particolarmente interessante riguardo all’Italia. I risultati dello studio, che è open source e si possono esaminare in dettaglio qui, posizionano abitualmente l’Italia a metà classifica.

Tuttavia, va sottolineato che i valori ottenuti sono invece di eccellenza quando si tratta del solo parametro della conoscenza, in cui siamo terzi dietro a Germania e Francia, come pure nell’indice combinato (Tavola 2 del paper citato) di conoscenza e di mix energetico, nel quale l’Italia è terza alle spalle di Francia, Germania e Svezia.

Un gruppo produttore di batterie che investe miliardi di euro in una nuova fabbrica, in parole povere non avrebbe propri di che preoccuparsi a scegliere l’Italia, quando si tratta dell’organico col quale popolare i suoi capannoni e le sue linee di montaggio.

E aggiungiamo una ipotesi: la classifica della conoscenza se si pensa al settore specifico delle batterie e della chimica più in senso ampio, probabilmente sarebbe ancora migliore per l’Italia se si considerassero quante decine di scienziati, ricercatori ed accademici si sono spostati all’estero contribuendo ad arricchire la crescita altrui invece che quella dello Stivale, spesso ingrato.

Per esclusione diventa facile comprendere che l’Italia, che finora ha come sede confermata di una Gigafactory da 40 GWh di capacità la sola Termoli inclusa dal 2026 nella pianificazione della joint venture ACC (Automotive Cell Company) formata da Stellantis con Mercedes e TotalEnergies con investimenti di €7 miliardi (più €370 milioni “targati” PNRR), debba recuperare alla voce costi.

Costi sui quali è possibile intervenire con la leva delle sovvenzioni e dei trattamenti fiscali favorevoli per attirare le imprese, un terreno che per il settore delle batterie non è a rischio di ire dell’Unione Europea, visto che come i chip e altri settori strategici ad essi Bruxelles ha già dedicato due IPCEI (il primo dei quali riguarda direttamente anche ACC) che vanno in deroga alle norme sulla concorrenza e gli aiuti di stato.