L’auto elettrica non toglie il sonno agli sceicchi. Le batterie invece…

Secondo gli studi degli economisti dell’OPEC nel mercato globale dell’auto del 2040 solo un veicolo su sedici sarà elettrico o fuel cell

L’associazione che riunisce i maggiori paesi produttori di petrolio, l’OPEC, ha appena diffuso un report che prevede che nel 2040 il 94% dell’intera flotta mondiale di auto continuerà ad essere alimentata mediante combustibili fossili. In altri termini gli sceicchi possono dormire sonni tranquilli perché le loro casseforti continueranno ad essere rimpinguate dal denaro speso dai proprietari di quindici veicoli su sedici. Quello che colpisce tuttavia in questa previsione è che sia rimasta esattamente identica a quella del report di un anno prima: ovvero che nel 2040 solo un veicolo su sedici sarà a zero emissioni.

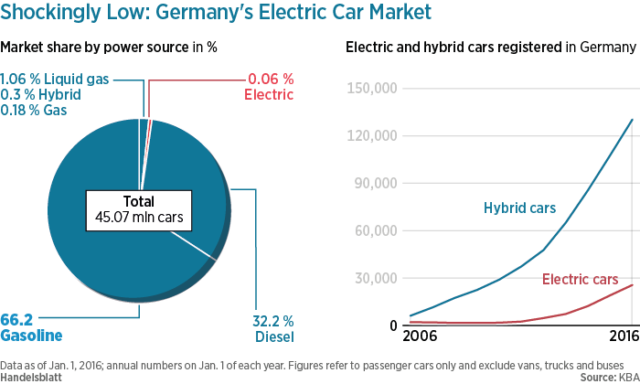

Probabilmente il report dell’OPEC è basato sulle vendite in Italia… Scherzi a parte, visto il tiepidissimo interesse nazionale per il settore, solo l’Europa sembra dare qualche motivo di speranza ai ministri del petrolio. Nel continente, specie al nord, infatti le cose vanno un po’ meglio rispetto all’Italia ma non esageratamente bene. Ma qualcosa il mese scorso ha cominciato a muoversi anche in un mercato conservatore come la Germania, sulla scia degli incentivi federali di $3.000: più 7,7% le elettriche (895 in totale) e più 47% le ibride plug-in (836). Le linee del grafico a destra che vedete qui sotto, pubblicato dal quotidiano finanziario Handelsblatt, ora finalmente salgono.

Ma, come riporta il titolo di questa immagine, i numeri sono ancora piccoli. Si tratta in ogni caso di ancora numeri distanti da quelli americani, con agosto particolarmente positivo ha portato il totale delle elettriche a +7% nei primi otto mesi e le ibride plug-in +45%, per un totale complessivo di 83.303 auto di cui oltre 45.000 elettriche a batteria. Forse non un numero abbagliante ma un totale rispettabile, soprattutto coi segni del mercato in generale rallentamento. E, soprattutto, con due nuovi modelli per cui c’è l’attesa riservata a game-changer, come le nuove Tesla Model 3 e Chevrolet Bolt EV devono ancora uscire.

Oggi solo la crescita del mercato cinese dei veicoli a zero emissioni offre qualche motivo di preoccupazione per l’OPEC

E l’altro mercato-gigante? In Cina sembrano proprio quelli che hanno meno ha rispetto per gli sceicchi, e per il presidente Putin, che però come noto non aderisce all’OPEC. I volumi di NEV (New Energy Vehicle) sono raddoppiati nel primo trimestre e hanno accelerato del 140% nel secondo rispetto all’anno precedente. Non è il raddoppio o la triplicazione dei volumi di tre o quattro anni fa, ma considerata la massa di auto elettriche o ibride plug-in ormai in circolazione si tratta di un risultato importante e anche più difficile da ottenere dei record del 2014.

E tuttavia, anche con la raffica di veicoli verdi che tutti i costruttori prevedono di lanciare (come i sei di Volkswagen, i tre di Audi o i nove di Daimler) le case non mollano lo sviluppo dei propulsori tradizionali, quasi a confermare gli analisti dell’OPEC nel loro scenario più simile al XX° secolo che al XXI°. Per restare alla Cina, dove peraltro il governo si è posto obiettivi ambiziosi di contenimento dell’inquinamento ormai insostenibile ed ha appena ratificato l’accordo di Parigi sul clima, i costruttori globali presenti spendono ed anche molto per rendere più efficienti i modelli a motore endotermico, che si tratti delle trasmissioni per auto (Audi) o dei mezzi commerciali (Daimler).

Quindi hanno ragione gli sceicchi a sentirsi al riparo dai venti di cambiamento ancora per molti lustri? Handelsblatt, nel valutare i numeri del mercato tedesco dei veicoli green citava uno studio di un analista della Commerzbank che ha previsto solo per il 2025 un mercato di massa per le auto elettriche. Meno drastico dell’OPEC ma sempre piuttosto dubbioso. Thomas Gronemeier, citato dal quotidiano, però scriveva anche nella sua nota: “Solo prezzi chiaramente ridotti e migliori prestazioni, ovvero più chilometri percorsi con ogni carica di batteria, convinceranno gli automobilisti a favorire le auto elettriche rispetto a veicoli diesel o benzina”.

Il fatto è che le precondizioni che richiede Gronemeier sembrano sempre più rapidamente a portata di mano. La performance ed il range aumenta rapidamente. E soprattutto sono i progetti globali sulle batterie a rendere verosimile un crollo verticale dei prezzi, di pari passo con la produzione che cresce vertiginosamente. Oggi le batterie sono ancora un input di costo determinante per il prezzo finale di un’auto verde: ci sono i presupposti per credere che nel prossimo futuro le cose cambino e rapidamente.

Come noto, la nuova Gigafactory che Tesla ha appena inaugurato nel deserto del Nevada punta a produrre nuove batterie agli ioni di litio al ritmo di 35 gigawatt/ora nel 2020. Una capacità che di per sé offrirebbe l’opportunità di riflettere sulle prospettive di mercato di auto e mezzi commerciali elettrici già fra quattro anni, non nel 2040 come fa il report dell’OPEC. Se non che, come ricorda David Fickling in questo post su Gadfly, BYD, la società cinese attiva nelle nuove tecnologie e che vende dalle auto agli autobus, nel 2019 prevede di portare la propria capacità produttiva a sfornare 34 gigawatt/ora di celle.

E la Cina oltre a BYD (di cui ha una quota di minoranza il miliardario Warren Buffett) ha un altro protagonista in auge nel mercato delle batterie: CATL. Contemporary Amperex Technology Co. (il nome completo) oltre ad essere avviata verso la quotazione in borsa ha nel suo business plan un obiettivo produttivo di 26 gigawatt nel 2020. AL contrario di Tesla, che ha sempre sforato coi propri business plan, le due aziende cinesi finora hanno marciato con precisione da treno svizzero. E se, come ha fatto Fickling, si traccia un bilancio includendo i tre (esclusi altri produttori leader come Panasonic, LG Chem o Samsung) si vede che le 100 gigawatt/ora di celle prodotte nel 2020 saranno ampiamente superati. Forse di molto.

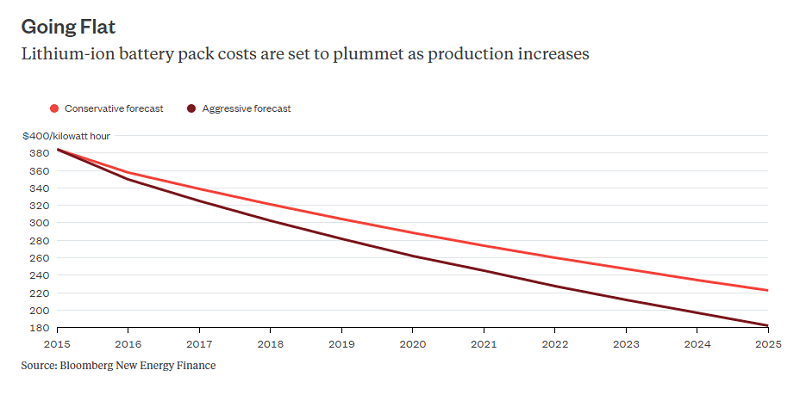

Fickling ne deduce che quello che sta per succedere con le batterie per mercato auto e mezzi commerciali è un film già visto nel mercato del solare, con picchi di produzione cui sono corrisposti crolli dei prezzi, di quasi due terzi in pochi anni. L’analista Julia Attwood di Bloomberg New Energy Finance ha compilato il grafico che vedete qui sotto in cui si indica la discesa possibile dei prezzi delle batterie da $384 kW l’ora nel 2015 ad $182 nel 2025 secondo lo scenario più aggressivo.

Ma la Attwood riferisce anche di possibili prezzi di $126 nel 2030, in impianti su scala analoga a quella della Gigafactory. Ovvero quelle che saranno le dimensioni della capacità produttiva di almeno tre società del settore. E finora abbiamo fatto riferimento alle necessità del mercato dell’auto. Non abbiamo tenuto conto del mercato dello stoccaggio di energia: oggi il gigante tedesco Siemens AG ha confermato che si aspetta un decollo della domanda proprio in questo ambito. La Germania in particolare, con le rinnovabili che hanno una quota importante nella produzione di energia che arriverà all’80% nel 2050, sarà una specie di eldorado per lo stoccaggio di energia commerciale e domestico, per compensare le caratteristiche di produzione ad intermittenza tipica di solare ed eolico. E le utilities devono correre ai ripari, il che secondo Frank Büchner della divisione energia di Siemens porterà ad una crescita costante nel prossimo futuro.

Le prospettive di crescita del mercato globale delle batterie sono pessime notizie per l’OPEC ma buone per le case auto

La conclusione cui arrivava il post di Gadfly era che “se la domanda tiene, queste probabilmente sono buone notizie per quelli come Tesla e BYD, che dovrebbero essere i primi consumatori di batterie agli ioni di litio e pertanto beneficiare quando i prezzi calano”. In quest’ottica, forse la ventilata possibilità che Nissan esca dal business delle batterie potrebbe essere rimpianta. Diverso è il discorso per chi, come ad esempio Volkswagen o i costruttori francesi, per entrare nel business delle batterie dovrebbe fare colossali investimenti. Questo suggerisce che la decisione del gruppo di Wolfsburg di non investire sia probabilmente pagante.

Meno bene le cose si prospettano per società come Samsung SDI, LG Chem o la stessa Panasonic: guadagnare con le batterie diventerà più difficile per chi poi non beneficia della riduzione dell’input di costo nel prezzo complessivo di un’auto. Scriveva pochi giorni fa greentechmedia.com che il fatto che la pressione competitiva del mercato delle batterie agli ioni di litio stia già spingendo ai margini alcuni marchi un tempo leader nel settore come Sony o Nissan “dovrebbe essere visto come un segnale positivo per il settore delle batterie: la demanda di batterie buone e poco costose è aumentata al punto che i protagonisti delle origini devono adeguarsi ai tempi o uscire dal business”. Una competitività che farà probabilmente bene a chi comprerà le auto equipaggiate con quelle batterie. Molto meno a chi estrae petrolio. E prima o poi la dinamica della competizione verrà a galla anche in un report dell’OPEC.