Quella bolla miliardaria dell’innovazione nell’automobile che… non ci sarà

Gli investimenti in innovazione delle imprese crescono ogni settimana che passa e stanno mettendo fine all’epoca dell’accumulo di cash e dei buyback: dovremmo rimpiangerla?

Pochi giorni fa l’agenzia Reuters ha compilato un grafico chiaro ed eloquente che riassume gli investimenti resi pubblici negli ultimi due anni da una trentina di case automobilistiche nel settore della mobilità elettrica. Il totale ammonta a $300 miliardi e la provvisorietà della stima, rispetto all’ondata complessiva di investimenti in innovazione, suscita una raffica di domande.

Per cominciare: quale potrebbe essere il valore reale della corsa agli investimenti partita negli ultimi mesi? Quali e quante imprese saranno coinvolte e sconvolte da questa ondata? Questa politica di investimenti ha un prezzo che le imprese si potranno permettere di pagare? E gli investimenti in innovazione hanno i crismi di risorse preziose oppure nascondono i tratti distintivi delle periodiche bolle che abbiamo imparato a temere?

I $300 miliardi stimati da Reuters sono senza dubbio un importo da ritenere conservativo. Non include infatti gli investimenti in altri importantissimi aspetti dell’innovazione legata all’auto come quelli sulla guida autonoma e la connettività. La società di consulenza McKinsey stima che dal 2010 gli investimenti nelle startup della mobilità autonoma siano già saliti a $211 miliardi.

Agli investimenti resi pubblici dagli sforzi di modernizzazione dei grandi gruppi auto o dei colossi Tier1 della fornitura come Bosch o ZF si affiancano inoltre quelli di molte imprese medio-piccole essenziali nella filiera automotive.

Cifre ragguardevoli come quelle in gioco potrebbero far storcere il naso a chi ha in mente i recentissimi annunci di tagli alla forza lavoro da parte di gruppi quali General Motors, Tesla, Jaguar Land Rover e le avvisaglie di contrazione del mercato del nuovo che arrivano da più nazioni, a cominciare da Cina e Stati Uniti e per finire con l’Italia.

L’ondata dell’innovazione attuale, di cui la svolta elettrica è certo un pilastro ma non l’intero edificio, non riguarda e non riguarderà solo le case auto e i settori attigui della fornitura e della manifattura.

Riguarda catene del valore più vaste, quali ad esempio le materie prime, e ormai da molti mesi sta trasformando i piani di settori che dall’auto un tempo erano separati e distanti, ad esempio le utility dell’energia oppure i grandi carrier delle telecomunicazioni, ai quali sono richiesti investimenti “di taglia forte”.

Quando però si passa alla domanda se investimenti di questa entità siano ragionevolmente alla portata delle imprese, fare un passo indietro per guardare a quello che è successo nel recente passato nel mondo auto in particolare (e quello corporate in generale) semina il dubbio che di investimenti non ne fossero stati fatti abbastanza, non che quelli attuali siano eccessivi.

Lo scenario di appena un paio di anni fa, era un panorama di profitti in crescita, se si prende in esame il complesso del settore privato dei paesi OCSE. L’aumento dei profitti in percentuale sul PIL tendeva a portare a due effetti principali: sviluppo societario esterno attraverso il canale M&A ovvero di fusioni ed acquisizioni, oppure al riacquisto di azioni proprie sui mercati mobiliari (buyback).

Il prevalere di questo tipo di soluzioni ha avuto impatti limitati sull’economia reale rispetto a quello che avrebbero avuto azioni tese a migliorare investimenti e produttività. L’economista della banca d’affari Natixis Patrick Artus in una nota del novembre 2018 ha scritto: “i profitti delle società ora superano le loro necessità di investimento e sono usate o per finanziare acquisizioni o per accumulare riserve di cash, il che risulta in uso inefficiente del risparmio e in un calo della domanda dei nuclei familiari“.

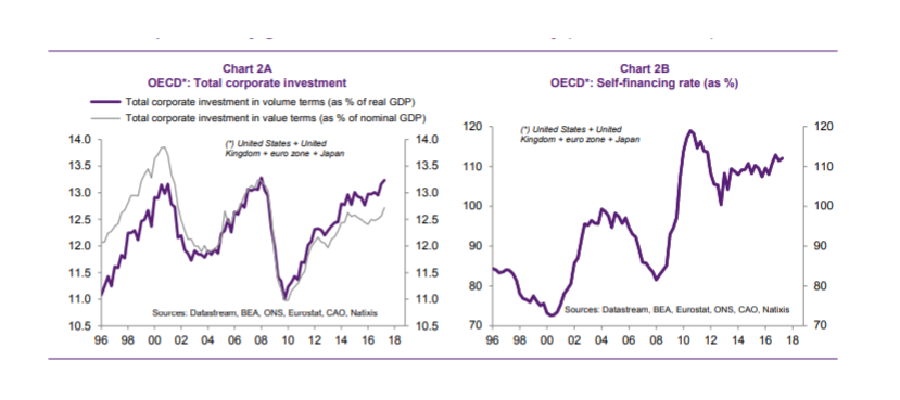

Malgrado la capacità crescente delle maggiori società di auto-finanziarsi, nei paesi OCSE gli investimenti complessivi in percentuale sul PIL del 2017 erano ancora inferiori a quelli del 2007, prima della Grande Recessione, come indica il grafico che riportiamo di seguito.

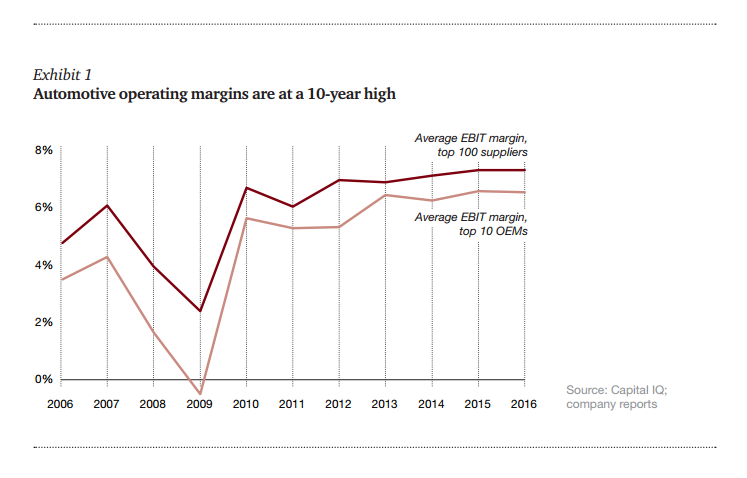

E’ legittimo chiedersi se quello che vale nel complesso per le grandi aziende occidentali valga anche per i gruppi dell’auto. E un preveggente (sulle sfide che il mondo auto si sarebbe trovato ad affrontare) report pubblicato da Strategy&, una divisione di PwC, ci ricordava che nel 2016 i margini di profitto dei principali gruppi automotive erano arrivati ai massimi da dieci anni.

Che alle porte potesse esserci un momento cruciale, i numerosi autori del rapporto “2017 Automotive Industry Trend” tuttavia sembravano avvertirlo chiaro e forte: “le decisioni su investimenti ed alleanze di settore che sono prese ora determineranno le posizioni predominanti del futuro“.

L’ondata dell’innovazione in un settore come l’automobile, il più capital intensive di tutta la manifattura (forse esclusa la produzione di semiconduttori) globale, è quindi senza il minimo dubbio una fonte di mal di testa permanenti per numerosi manager e board.

Ma un periodo di un paio di lustri od oltre di grandi investimenti privati, si riveleranno un buon modo di indirizzare il risparmio di imprese e privati? Questa domanda sembra richiamare il controverso problema del savings glut cui ha dato particolare notorietà l’ex-governatore FED Ben Bernanke.

Il collo di bottiglia si è creato man mano l’alta propensione al risparmio è cresciuta (le fonti principali secondo la letteratura economica sono in Nord Europa ed in Cina) e lo scarto tra surplus di risparmi e investimenti si è allargato a favore dei primi.

Non soltanto in questa fase hanno sofferto gli investimenti ma, nel recente passato, il savings glut ha finito per gonfiare bolle: quali ad esempio nel settore immobiliare oppure finanziando eccesso di debito in paesi emergenti (o del Mediterraneo…).

Se il risparmio di imprese e privati invece che finire in quel modo oppure in buyback di azioni si sposta a finanziare innovazione e sviluppo parrebbe che il cambio di direzione possa costituire una barriera al ripetersi del formarsi di quelle bolle del passato, piuttosto che una ricetta per crearne di nuove.

La rottura delle cateratte degli investimenti dopo anni di predilezione per accumulo di cash e buyback e il fiume di denaro riversato nella ricerca, nello sviluppo, in nuovi impianti e prodotti, non è però una situazione che possiamo già anticipare come win-win, fatta solo di vincitori.

E qui non pensiamo agli stabilimenti in sovracapacità di veicoli per i quali la domanda ha già raggiunto il picco e fornisce chiari segnali di ripiegamento. Ci riferiamo alla constatazione che anche nella mobilità elettrica, anche nello sviluppo della guida autonoma, nelle auto connesse, non tutti gli investimenti finiranno per risultare vincenti.

Proprio le auto connesse sono un buon esempio di tecnologie alternative nelle quali un vincitore sembra imporsi e l’altra rivelare costi che non saranno recuperati: grazie all’avvio dell’infrastruttura cellulare 5G, sempre più numerosi sono i gruppi auto che si orientano sull’offerta di servizi e prodotto V2X (vehicle-to-everything), lasciando a distanza case auto e fornitori che hanno puntato sull’alternativa wireless DSRC.

La società di consulenza Alix Partners a giugno 2018 ha pubblicato uno studio in cui sottolineava le criticità che riguardano tutta la filiera dell’innovazione. Un loro sondaggio, ad esempio, ha identificato in $2.300 la cifra che un consumatore americano sarebbe disposto a spendere per avere funzioni opzionali di guida autonoma sulla sua auto, rispetto alla media di $22.900 dei sistemi disponibili al momento del survey.

Soluzioni di innovazione nell’auto potranno rivelarsi una cattiva scommessa, altre dovranno attendere il raggiungimento di livelli di prezzi inferiori prima di generare flussi stabili di ricavi. Ma anche mettendo in conto che il percorso del mondo automotive verso la mobilità del futuro abbia di fronte deviazioni e tratti accidentati, a questa fase di investimenti dovremmo considerare preferibile l’epoca dell’accumulo di cash e dei buyback?