Tesla vuole superare Apple, conti in rosso o meno

Nel primo trimestre sono cresciuti i ricavi ma aumentate le perdite per la società di Elon Musk: miracolo o bolla?

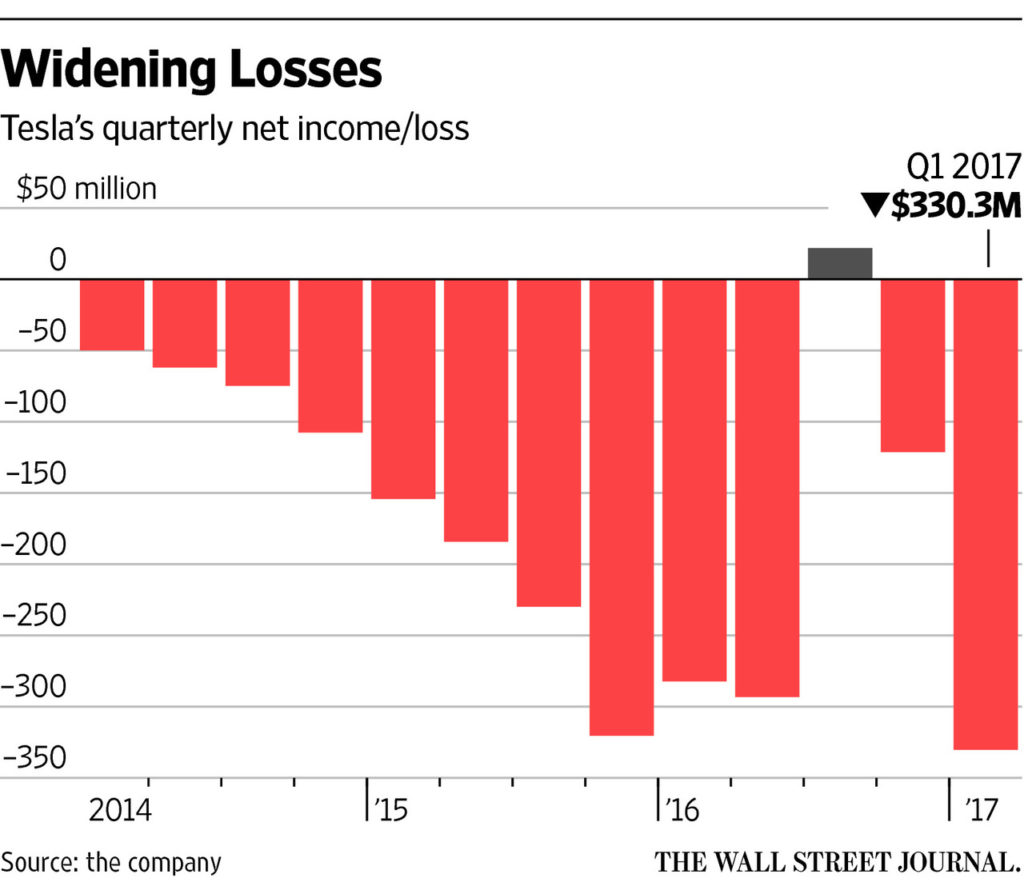

Crescere, crescere anche molto ma aumentare le perdite. Non si tratta di una novità, nella Silicon Valley. Nel recente passato questo meccanismo porta subito alla mente la Uber di Travis Kalanick. Ma lo stesso vale per Tesla: nel corso della presentazione dei risultati del primo trimestre, Elon Musk ha rivelato che le perdite per azione sono state di $1,33, molto peggio degli 81 centesimi che gli analisti si attendevano.

I ricavi sono invece saliti a $2,7 miliardi, mentre la produzione di auto su base annuale è cresciuta del 64% a 25.051 veicoli. Karl Breuer, direttore di Autotrader e Kelly Blue Book ha commentato col quotidiano Detroit News: “Le cifre di Tesla continuano a muoversi nella direzione giusta e sbagliata. Mentre produzione e ricavi crescono, lo stesso fanno le perdite. A un certo punto questo percorso dovrà fare marcia indietro, per quanto, dopo tredici anni, chissà quando succederà“.

Al contrario del pessimo periodo che attraversa Kalanick, nel caso di Musk le molte notizie buone mettono in ombra quelle cattive: le azioni della compagnia sono ancora del 70% più in alto di dove fossero alla fine dell’anno scorso. Quello che è parso contare per gli ottimisti, che ancora sono la maggioranza, sono state le conferme sulle tempistiche dell’arrivo della nuova Model 3: la vettura che porterà per la prima volta Tesla a misurarsi con la produzione di massa.

Ieri, come ha sottolineato Richard Waters sul Financial Times che lo ha messo in homepage, il boss Tesla è andato oltre i suoi abituali standard di promesse ambiziose. Ha indicato perfino come sia possibile un giorno per l’azienda di Palo Alto, che oggi vale in borsa $51 miliardi dopo aver scavalcato i centenari gruppi americani dell’auto, superare l’azienda di Cupertino. Quella con la mela nel marchio e che vende gli iPhone, gliPad ed oggi vale $776 miliardi.

Come? Secondo Musk avrà molto a che fare coi processi manifatturieri dell’automobile che sta per uscire e che, lui stesso ha confermato, avrebbe voluto chiamare Model E invece che Model 3 (fino all’intervento contrario della Ford). Con lo stabilimento di Fremont e con la Gigafactory per le batterie in Tesla sono convinti di essere ormai vicini al vertice nella capacità di progettare, costruire e gestire la macchina che costruisce macchine: più che l’auto è lo stesso stabilimento che pare essere ormai il fiore all’occhiello del marchio californiano.

Tesla sembra quindi convinta di migliorare quei processi e sistemi per i quali nei decenni, da Ford a Toyota, i marchi di maggior successo dell’auto sono diventati famosi. Finora Musk non ha mai rispettato le scadenze, e stavolta se ne è posto di ambiziose: produrre 5.000 auto alla settimana entro fine anno e nel 2018 il doppio. Indispensabile inizio per passare dalle 76.000 auto prodotte l’anno scorso al milione del 2020.

Non è bene prendere sottogamba Musk: la sua SpaceX dopo un 2016 travagliato quest’anno sta infilando un successo dopo l’altro. Ma nel caso di Tesla ciò che non è chiaro è quanto la Model 3 possa contribuire a trasformare il rosso in conti brillanti.

Perché quasi senza eccezione finora la regola dell’auto è che si fanno piccoli guadagni sulle piccole auto e guadagni importanti sulle auto importanti. Nella fascia delle auto di lusso la Model S primeggia in America e lo stesso avviene ormai nella stessa Europa, casa dei marchi premium tedeschi, come ricorda il grafico della società di consulenza AID.

Quali garanzie esistono per gli investitori che con la Model 3 si possa ripetere la stessa operazione di successo della Model S nell’acquisire quote nel suo segmento ? E, anche se la piccola Tesla da $35.000 dovesse infastidire davvero le quote delle BMW Serie 3, delle Audi A4, i margini del segmento medio ben difficilmente sarebbero gli stessi di quello delle berline di lusso.

È una serie di considerazioni che dovrebbe preoccupare non tanto gli hedge fund manager che stanno shortando Tesla, ma in generale chi si occupa delle auto del futuro sulla possibilità di un effetto-bolla speculativa. Perché con le premessa della valutazione di Tesla comparata al rosso dei conti c’è poco da discutere. Come ha sottolineato Nick Bunkley di Automotive News, nel primo trimestre per auto prodotta GM ha guadagnato $1.418, Ford $1.174. Tesla? -$15.855

Sì, quello davanti era un segno meno, come quello di chi è in rosso. E non è solo Tesla a far sospettare il rischio di una bolla su tutto quello che adesso riguarda l’auto elettrica ed autonoma. Ieri è stata anche la giornata dell’annuncio dello spinoff del reparto propulsori e trasmissioni convenzionali della multinazionale della ricambistica Delphi. Per il solo per il fatto di concentrarsi su autonomia ed elettrificazione le sue azioni sono salite di $11 a Wall Street. Se non altro, Delphi ha ricavi per $12 miliardi e non è in rosso, fa profitti.