Come un microonde del 1968

Sgombriamo subito il campo da possibili fraintendimenti: ci rendiamo benissimo conto che detto così non appaia certo un gran complimento per il rispettabile veicolo elettrico raffigurato nell’immagine. Quello che intendiamo però non è né fare un apprezzamento estetico né una valutazione tecnica di un veicolo all’avanguardia della tecnologia mobile elettrica come la BMW i3. Piuttosto è una considerazione che ruota attorno a concetti come diffusione e penetrazione di mercato, tasso di adozione, una riflessione che ha per spunto i dati di vendite del mercato continentale dell’auto appena comunicati.

Se non avete seguito recentemente notiziari o siti internet, ACEA (che rappresenta i costruttori attivi in Europa) ha appena riportato dati quasi trionfali (1.273.733 auto vendute nel continente) per aprile: è stato il miglior mese dal corrispondente periodo nel 2008, prima della crisi post-Lehman e di quella del debito sovrano. Il trentaduesimo mese di crescita consecutiva è stato caratterizzato dai dati positivi di due mercati mediterranei, Spagna ed Italia, cresciuti rispettivamente del 21,2% e 11,5%. Le nazioni più strapazzate dalla crisi sono anche quelle che più sostengono le vendite di veicoli passeggeri: l’Italia a +18,6% da gennaio e la Spagna a +10,3% da inizio anno.

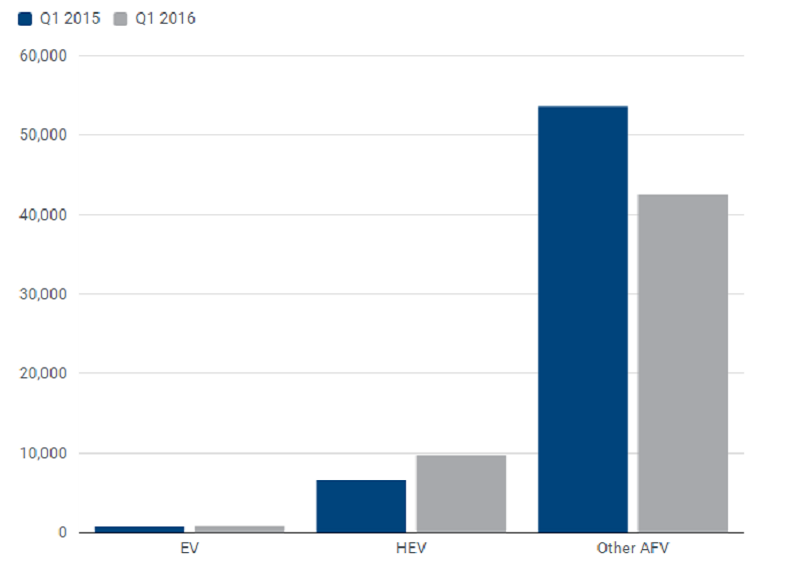

I dati però sono spacchettati per nazioni e produttori, non per caratteristiche del veicolo e propulsione, che arrivano più tardi. L’ultimo aggiornamento risale a fine aprile e si riferisce al primo trimestre. In Europa sono state vendute nel complesso 154.795 veicoli con propulsioni alternative (+6,4%). Il tasso di crescita non rivaleggia con quello generale, ma quello dei veicoli elettrici (EV) sì: +26,8%. Lo stesso se si legge il tasso dei veicoli a batteria (+33,9%) o ibridi (+23,5%). I numeri totali però restano piccoli: in totale da 28.181 EV venduti nel primo trimestre 2015 si è passati a 35,730 nel corrispondente trimestre. Anche le ibride (HEV) crescono vivacemente (+30.1%), con 69.530 registrati nei primi tre mesi del 2016.

Quello che salta agli occhi però, specie nei numeri dell’Italia, dove sono diminuite molto (-12,9%) le vendite di veicoli a carburanti alternativi come il metano, è che sono ancora tutto sommato numeri molto, molto piccoli. L’associazione degli importatori di auto esteri in Italia UNRAE ha già diffuso i dati relativi ad aprile. Le ibride vendute sono state 2.966, da 2100, mentre i prim quattro mesi gli HEV venduti sono stati 13.182, contro 8,908 di un anno prima. La più venduta è stata la Toyota Yaris: 1,425 ad aprile e 5.843 in quattro mesi.

Per le auto solo elettriche aprile ha comportato 88 consegne, rispetto a 495 dei primi quattro mesi, con la Nissan Leaf in testa con 46 il mese scorso e 230 nei primi quattro mesi dell’anno. In Italia, per dare l’idea delle dimensioni, si sono vendute da inizio anno 69 Tesla Model S e 8 BMW i3. Con questi ordine di grandezze ci sono, senza dubbio, spazi per exploit di vendite anche eclatanti. Quando si verificheranno, ed è possibile che questo avvenga anche a breve termine, occorrerà però tenere presente la distinzione che gli economisti spesso fanno tra tassi e livelli di crescita.

Qualora un mercato (o un paese) sia arretrato, i tassi di crescita possono essere a due o anche a tre cifre. Perché i livelli di diffusione di un prodotto, di un bene o di un servizio sono bassi. Il raggiungimento di un livello di diffusione capillare di un bene o un servizio fa crollare i tassi di crescita e inizia la fase del mercato di sostituzione. Quella in cui è il mercato dell’automobile tradizionale nei paesi sviluppati da molti anni.

Il che ci porta al titolo di questo post. Robert J. Gordon, professore della Northwestern University che ha da poco scritto un libro pessimista sul rallentamento dell’innovazione e della crescita in America (The Rise and Fall of American Growth, non ancora tradotto in italiano) guardando indietro alle innovazioni che hanno avuto carattere trasformativo dell’economia globale e quotidiana ha riepilogato le fasi di lancio, adozione e diffusione di un numero impressionante di innovazioni. Il balzo in avanti nell’automobile, che riguardi la propulsione o le capacità autonome, è oggi molto vicino agli esordi dei frigoriferi, dei telefoni fissi, dell’aria condizionata. O di oggetti oggi banalmente comuni come i microonde cui accennava il titolo di questo post.

Introdotti nel 1968, non sono stati commercializzati in modo importante fino agli anni 80, principalmente per il loro costo elevato iniziale. Un microonde costava $495 nel 1968, ma nel 1986 era sceso già a $191. Per il professor Gordon quella del microonde è in qualche misura un’eccezione, perché sostiene che la maggior parte delle innovazioni determinanti per la massa dei cittadini si siano imposte prima della seconda guerra mondiale. E tuttavia le auto del XXI° secolo sembrano delle autentiche candidate a cambiare in modo importante le abitudini di vita della popolazione, anche in modi che i migliori think-tank ancora non hanno individuato.

Dipenderà tutto dalla velocità con cui saranno accolti i veicoli della nuova era, dal loro ratio of adoption. Paul Godsmark, Barrie Kirk, Vijay Gill, e Brian Flemming, hanno scritto in questo report (Automated Vehicles: The Coming of the Next Disruptive Technology) sui veicoli autonomi: “La velocità di adozione della tecnologia sta accelerando in sincrono col tasso di sviluppo della tecnologia. Per quelli che obiettano che un passaggio agli AV dall’attuale parco auto a guida umana richieda decadi, vale la pena di far notare che c’è voluta una dozzina di anni a New York per passare dai cavalli (a quattro zampe) ai cavalli (vapore). Nel 1900 furono vendute 4.192 auto negli Stati Uniti; nel 1912 quel numero era salito a 356.000. E nel 1912, le cifre del traffico a New York mostravano più auto che cavalli per la prima volta. Gli equini non furono sostituiti tutti insieme, ma un compito alla volta”.

Ci sono almeno due ragioni, complementari e a prima vista superficialmente opposte, per cui i veicoli AV e EV potrebbe improvvisamente accelerare nella loro diffusione. Anzitutto bisogna tenere conto che, secondo uno studio dell’Università della California di Berkeley, un singolo veicolo in car-sharing può sostituire un numero di auto private tradizionali variabile tra i 9 ed i 13. In altri termini, con l’arrivo della maturità delle tecnologie AV ed EV le cifre di vendita target per l’industria non sono direttamente sovrapponibili con quelle attuali. Come leggiamo nel report canadese, “invece, la penetrazione di mercato effettiva in un paese sarebbe un multiplo della attuale saturazione di veicoli AV rispetto al numero totale di veicoli”.

Anche un tasso di sostituzione di AV ed EV rispetto all’attuale parco circolante di 1 a 2 sarebbe significativo e un game changer, per l’industria come per il traffico. E questo senza contare un altro fattore: oltre a poter essere utilizzati principalmente per la loro componente di intermodalità, i veicoli autonomi potrebbero anche distinguersi per essere i primi autentici robot di cui il pubblico di massa potrà entrare in possesso. Se oggi si pensa al mercato degli AV come un probabile mercato di flotte pubbliche o private, la possibilità di utilizzare questi veicoli per produrre reddito potrebbe sorprendere tutti e portare ad una domanda di acquisto superiore alle aspettative, ripetendo l’esperienza di prodotti innovativi quali gli iPhone ed iPad di Apple che hanno generato attività imprenditoriali ad un ritmo imprevedibile. Che la spinta prevalente alla diffusione dei veicoli innovativi venga dall’uno o dall’altro fattore, la mobilità tradizionale sembra destinata a finire ai margini.