C’è ancora un’Europa che pensa di poter essere un laboratorio per le batterie al litio

I progetti per aumentare la capacità produttiva di batterie crescono, ma le Gigafactory in Europa restano ancora poche e scaglionate nel tempo

TerraE, un consorzio a cui finora aderiscono 17 società e diretto dall’ex-manager ThyssenKrupp Holger Gritzka, sta per scegliere tra cinque potenziali siti in Germania (o vicini) per cominciare a edificare a partire dal 2019 una fabbrica di batterie agli ioni di litio in grado di produrre a regime fino a 34 GWh. Un livello molto vicino a quello della capacità produttiva della Gigafactory del Nevada realizzata da Tesla e Panasonic, con capacità di 35 GWh.

L’anticipazione dell’agenzia Bloomberg, è stata la più interessante novità della scorsa settimana dal punto di vista industriale insieme al progetto di una fabbrica comune di Toyota e Mazda in America. Secondo quanto riferito dall’agenzia però, per questa nuova Gigafactory in Europa il ritmo massimo di produzione di TerraE dovrebbe essere raggiunto solo a partire dal 2028.

Una data non vicinissima nella quale una tale capacità corrisponderebbe ai bisogni di circa 60.000 attuali Bolt o Model 3 standard. Considerati i piani produttivi della maggior parte dei gruppi dell’auto sull’auto a batteria, di progetti come TerraE ne dovrebbero servire molti altri per riuscire a rifare della manifattura europea una protagonista.

Considerando che gli esperti prevedono per quest’anno (secondo una minoranza il prossimo) il sorpasso della quota di batterie destinate ad usi legati ai trasporti rispetto a quella per l’elettronica di consumo e, inoltre, che all’inizio della prossima decade la capacità produttiva di modelli di auto elettriche dovrebbe decollare definitivamente, lo spazio per gli aspiranti protagonisti nel vecchio continente non dovrebbe mancare.

Il think-tank BNEF stima la capacità produttiva globale per il 2021 a 278 GWh, rispetto ai circa 103 attuali. Ma oggi si ritiene che la più grande influenza sull’inizio della seconda decade con ogni probabilità sarà l’accelerazione del peso dei produttori cinesi nel contesto globale. Ed in Cina pare esserci il problema opposto a quello europeo in questo contesto: quello di abbondanza.

L’edizione internazionale del Caixin a fine giugno commentava sui rischi di sovra-capacità nazionale che hanno indotto le autorità ad iniziare un processo di scrematura delle società che producono batterie, indicando l’imminente arrivo di quote produttive minime (ad esempio 8 GWh di capacità per rientrare nella lista di chi può accedere ai sussidi), che finiranno per ridurre il numero di player.

I grandi produttori cinesi come BYD, CATL o Lishen puntano ad avere nel 2020 fino a 50GWh di capacità produttiva, e la quota globale che potrebbero assicurarsi oscilla, secondo gli studi, tra il 60 ed il 70% del mercato mondiale. Oggi ci sono in Cina oltre centoquaranta produttori di batterie per veicoli elettrici.

Secondo l’associazione di settore China Industrial Association of Power Sources la capacità produttiva 2017 dovrebbe arrivare a 180 GWh dai 101 GWh del 2016. Come si vede un livello che fa pensare ad una discrepanza con studi come quelli di BNEF o IEA.

In effetti la differenza si può spiegare anche con una quota totale indicata che include batterie di tecnologia sempre più obsoleta. In Cina è oggi tutt’altro che raro trovare quadricicli e motocarri spinti da batterie che contengono tutto tranne che ioni di litio, e la stretta delle autorità nazionali ha probabilmente anche questo in mente nel cercare di scremare l’eccesso di offerta, in molti casi di mediocre qualità, per rafforzare invece il ruolo dei campioni nazionali su un mercato globale in crescita rapida e costante.

È proprio questa crescita globale che innervosisce sempre più le associazioni imprenditoriali e sindacali e le istituzioni di tutta Europa a far sì che ogni operazione mirante a portare qui capacità produttiva sia ben accolta. Come avvenuto con quelle dei coreani in Polonia ed Ungheria, ad esempio.

Ma soprattutto come successo con Daimler che, attraverso la controllata Deutsche Accumotive, a Kamenz ha iniziato a mettere le basi per una capacità produttiva fatta in casa, anche se considerati gli investimenti ed i livelli produttivi (circa un quarto di quelli di Tesla e Panasonic in Nevada) si deve essere di manica larga per qualificarla come Gigafactory in Europa. Per interessanti che siano le intenzioni, quello che è stato concretamente fatto finora non è abbastanza per figurare in modo chiaro e inequivocabile sulla carta geografica delle batterie al litio dell’immediato futuro.

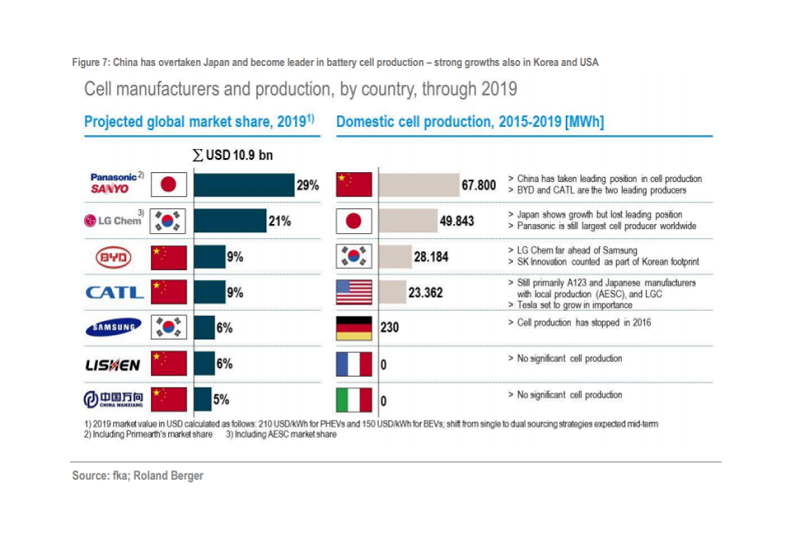

A sinistra la proiezione per l’anno 2019 delle quote di mercato globali, a destra produzioni nazionali di celle 2015-2019 in MWh. (Credito immagine: FKA/Roland Berger)

Se si guardano con attenzione le tabelle che la società di consulenza Roland Berger e l’ateneo tedesco FKA hanno incluso nel loro report E-mobility Index sul secondo trimestre 2017, si vede il deserto produttivo di paesi che hanno tradizione di manifattura dei motori come Germania, Francia ed Italia. Anche i 5GWh della fabbrica polacca LG Chem sono poco rendere l’Europa una protagonista.

Peraltro mentre il numero uno dell’auto elettrica globale, quel Carlos Ghosn che guida l’Alleanza Nissan-Renault, guarda ormai alle batterie come ad una commodity, e quindi non vuole impegnarsi con investimenti faraonici nel settore, in Europa non TerraE e Daimler non sono le sole a volerci entrare e rimanere da protagoniste.

In Scandinavia procede il progetto guidato da due ex-manager Tesla, Peter Carlsson e Paolo Cerruti, per aprire una fabbrica di batterie agli ioni di litio da 32 GWh. Da pochi giorni le trattative si sono ristrette a due soli siti potenziali rimanenti, per i quali si discute con le istituzioni locali di Skellefteå e Västerås.

A regime la società di cui è chief operating officer Cerruti (che proviene dal Politecnico di Torino) prevede di raggiungere una capacità di 32 GWh, non necessariamente solo destinati all’automotive. L’immagine delle batterie che campeggia sul loro sito indica celle cilindriche del nuovo formato 2170, che sono usate sia sui pacchi delle Tesla Model 3 che nei Powerall per stoccaggio di energia.

Anche se la Scandinavia può apparire a prima vista periferica per il mercato globale, dal punto di vista logistico non è più periferica per la Germania, numero uno della manifattura continentale a quattro ruote, di quanto lo sia la Spagna, ad esempio. E nel Grande Nord il contesto è palesemente più favorevole ai veicoli elettrici di quanto non lo sia il Mediterraneo.

E non guardiamo solo al mercato (specie in Norvegia, per quanto con numeri piccoli) ma anche per il supporto locale alle infrastrutture di ricarica e l’atteggiamento generale. Del resto non è stata proprio la sino-svedese Volvo la prima ad annunciare che presto tutta la sua gamma avrà batterie, grandi (elettriche native) o piccole (ibride, plug-in) ?